El banco UBS publica anualmente un informe sobre el mercado inmobiliario y el riesgo de burbujas en este mercado a nivel global.

Las ideas principales del informe de UBS sobre el riesgo de burbujas en el sector inmobiliario son las siguientes:

Redistribución de riesgos

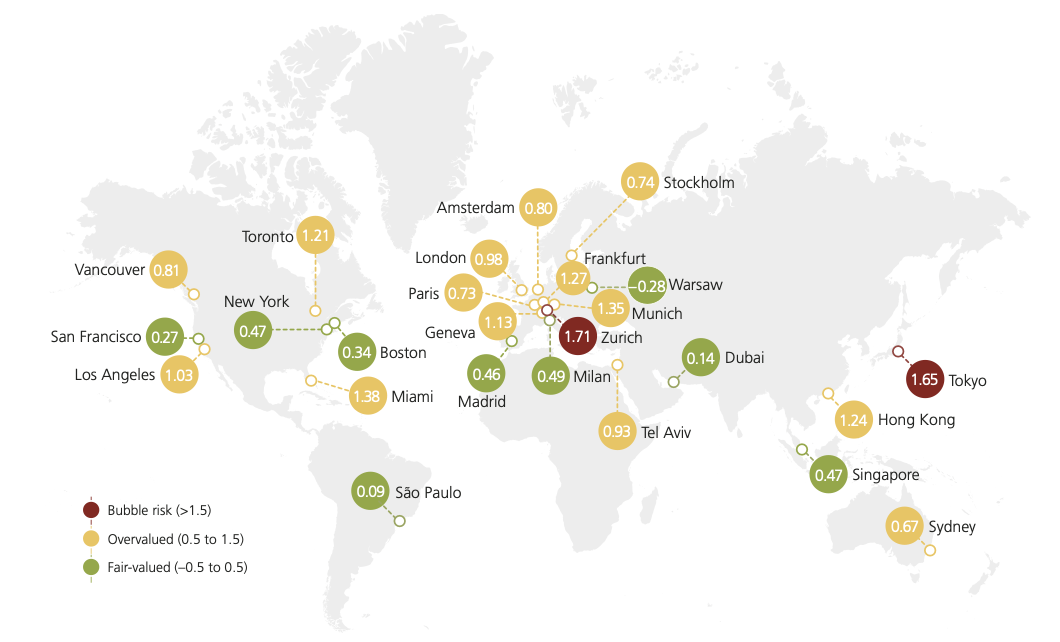

Los desequilibrios han disminuido en Europa, se han mantenido estables en Asia-Pacífico y han aumentado en Estados Unidos. Este año, Miami encabeza el ranking de riesgo de burbuja, mientras que Dubái ha experimentado el mayor aumento de riesgo desde mediados de 2023.

Escasez de vivienda

Las solicitudes de permisos de construcción han disminuido en la mayoría de las ciudades debido al empeoramiento de las condiciones de financiación. Los alquileres reales han aumentado en la mayoría de las ciudades, con un incremento promedio de más del 5% en los últimos dos años.

Burbuja en declive

En las ciudades con mayores desequilibrios, los precios reales de las viviendas han caído un 20% desde mediados de 2021. En comparación, en el resto de las ciudades del estudio, la corrección ha sido de apenas un 2% en promedio.

Cambio de tendencia

Con el costo de financiación volviéndose más atractivo, la demanda de viviendas ha tocado fondo y los precios deberían empezar a subir. El crecimiento económico será clave para determinar la evolución de los precios.

Fin de la corrección

Los precios reales de las viviendas han aumentado un 2% en promedio respecto al verano pasado, aunque con variaciones significativas: mientras que en París y Hong Kong los precios cayeron un 10%, Varsovia y Dubái registraron aumentos de dos dígitos.

Congelación del mercado

Los compradores pueden permitirse un 40% menos de espacio habitable que en 2021, antes del aumento de los tipos de interés. Como resultado, se están comprando menos propiedades, lo que se refleja en un crecimiento mucho más bajo en los volúmenes de hipotecas.

Madrid

Sobre Madrid el informe dice literalmente lo siguiente:

"El riesgo de burbuja en el mercado inmobiliario de Madrid ha aumentado en comparación con el año pasado, pero sigue siendo moderado. Aunque los precios reales aún están un 25% por debajo de su máximo histórico en 2007, el mercado inmobiliario en la capital española se ha desvinculado del resto del país en los últimos años. La fuerte formación de hogares y la demanda de inversión han intensificado la escasez de viviendas. Los alquileres reales aumentaron un 15% en los últimos cuatro trimestres. Por lo tanto, los precios de las viviendas subieron un 5% entre mediados de 2023 y mediados de 2024, a pesar de las condiciones de financiación desfavorables."

Se describe así una situación donde el mercado inmobiliario de Madrid ha experimentado un aumento en el riesgo de burbuja, aunque los precios aún no han alcanzado los niveles históricos de 2007. Sin embargo, la percepción de la opinión pública, que considera que los precios de la vivienda son muy altos en relación con los sueldos, refleja una desconexión entre la evolución del mercado inmobiliario y la realidad económica de la mayoría de la población.

Causas de la discrepancia entre el informe y la realidad

1. Demanda de inversión y formación de hogares: La fuerte demanda de inversión en propiedades, combinada con la formación de nuevos hogares, ha creado una mayor presión sobre la oferta limitada de viviendas. Este aumento en la demanda impulsa los precios al alza, afectando a los ciudadanos con ingresos medios y bajos, para quienes el coste de acceder a la vivienda se ha vuelto cada vez más prohibitivo. La presencia de inversores, tanto nacionales como internacionales, agrava esta situación al competir con las familias que buscan una vivienda para vivir.

2. Desvinculación de Madrid respecto al resto del país: El hecho de que el mercado inmobiliario de Madrid haya seguido una dinámica distinta a otras regiones de España sugiere que los factores que afectan a la capital, como el interés de inversores o la mayor concentración de empleo, están exacerbando las disparidades de precios. Mientras que en otras partes del país los precios pueden ser más accesibles, en Madrid las viviendas son considerablemente más caras en relación con los salarios, lo que alimenta la percepción de inaccesibilidad para la mayoría de la población.

3. Escasez de viviendas y aumento de los alquileres: El incremento del 15% en los alquileres durante el último año indica una escasez significativa de oferta de vivienda, lo que eleva tanto los precios de compra como de alquiler. Este fenómeno crea un entorno donde, incluso si los precios de compra no han alcanzado sus niveles históricos, son percibidos como demasiado altos debido al impacto inmediato en el coste de vida, especialmente para quienes dependen del alquiler.

4. Condiciones de financiación desfavorables: A pesar de que las condiciones de financiación han sido menos favorables en el último año, los precios de las viviendas siguen subiendo. Esto puede indicar que los factores fundamentales (demanda fuerte, escasez de oferta) están superando la dificultad para obtener crédito. Sin embargo, para muchos ciudadanos, esto dificulta aún más el acceso a una vivienda, ya que no solo se enfrentan a precios elevados, sino también a mayores barreras financieras para adquirir una propiedad.

La percepción de que los precios son desmesurados en relación con los salarios responde a varios factores: la alta demanda, la especulación y la escasez de vivienda, todos ellos más acentuados en una gran ciudad como Madrid. Estas circunstancias incrementan la presión sobre los compradores y arrendatarios, mientras que los ingresos de la población no se ajustan al ritmo del aumento de los precios.

Relación Precio-Ingresos

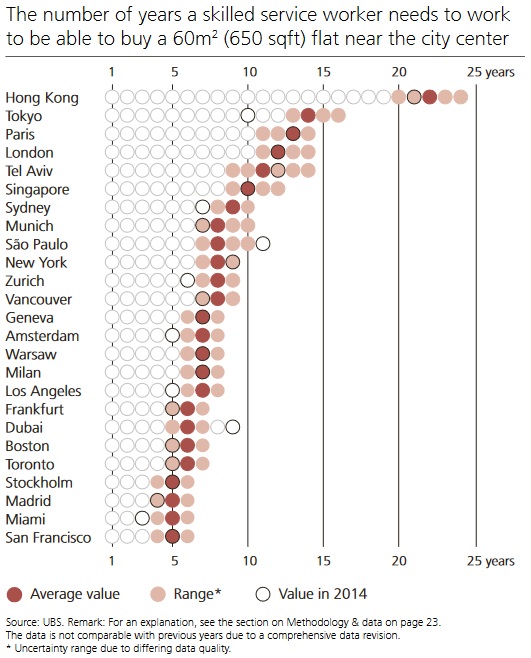

El índice Price-to-Income (relación precio-ingreso) mide cuántos años de ingresos anuales promedio se necesitan para comprar una vivienda de tamaño estándar (en este caso, 60 metros cuadrados o 650 pies cuadrados) en una ciudad. Este índice refleja la accesibilidad de la vivienda en función de los ingresos locales.

Aunque los precios de la vivienda han bajado ligeramente en algunas ciudades y los ingresos han aumentado, sigue siendo difícil comprar una vivienda en muchos lugares. En ciudades como Hong Kong, incluso alguien que gane el doble del ingreso promedio tendría dificultades para comprar un apartamento de ese tamaño. En otras ciudades como Tokio, París, Londres y Tel Aviv, se necesitan más de 10 años de ingresos completos para comprar una vivienda de 60 metros cuadrados. Esto suele deberse a factores como la inversión extranjera, la regulación estricta de los alquileres y las limitaciones en la construcción.

Por otro lado, en ciudades como San Francisco, Miami, Madrid y Estocolmo, la relación precio-ingreso es más baja, lo que hace que comprar una vivienda sea más asequible. Lo mismo ocurre en ciudades como Boston, Dubai, Frankfurt, Los Ángeles y Zúrich, donde los altos ingresos permiten que la compra de una vivienda sea más factible. Sin embargo, la accesibilidad de la vivienda no solo depende del precio, sino también de las tasas de interés y las condiciones de amortización de las hipotecas. En ciudades con tasas de interés altas, el costo mensual puede ser elevado incluso si la relación precio-ingreso es baja.

La imagen muestra cuántos años de salario de un trabajador cualificado (o skilled worker) se necesitan para comprar un apartamento de 60 metros cuadrados en diversas ciudades del mundo. En ciudades como Hong Kong, Tokio y París, un trabajador de este tipo necesita más de 20 años de salario para poder adquirir una vivienda de este tamaño. Mientras tanto, en ciudades como Madrid, Miami y San Francisco, el rango es más accesible, rondando entre 5 y 8 años de ingresos.

¿Qué es un skilled worker?

Un skilled worker suele ser un trabajador especializado o con un nivel elevado de formación en su campo. Esto incluye profesiones como ingenieros, programadores, enfermeros, profesores, entre otros. Los salarios de estos trabajadores varían enormemente dependiendo de la ciudad y el sector. En Madrid, por ejemplo, el salario anual promedio de un trabajador cualificado puede estar entre 25.000 y 50.000 euros, lo que explica que, en comparación con otras grandes ciudades, los precios de la vivienda sean más accesibles. Sin embargo, en lugares como Londres o París, el coste de la vivienda supera con creces los ingresos de estos trabajadores.

Un apartamento de 60 metros: pequeño para algunos, suficiente para otros

Un apartamento de 60 metros cuadrados puede ser adecuado para una o dos personas, pero resulta claramente pequeño para una familia con hijos. Vivir en una caja de zapatos con tu pareja puede ser romántico... hasta que te das cuenta de que compartir un solo baño y una sala diminuta durante más de cinco años es un verdadero reto. Y no hablemos si se añaden niños al combo.

Lo que resulta curioso (o trágico, dependiendo de cómo se vea) es que en algunas ciudades, como Hong Kong o Londres, ni siquiera duplicando el sueldo parece suficiente para conseguir esos deseados 60 metros cuadrados. Así que si te quejas del precio de la vivienda en Madrid, ¡imagina vivir en París! Allí no compras una casa, compras una deuda que, con suerte, tus nietos podrían terminar de pagar.

Deja tu comentario