Cuentas en el extranjero

| Cuenta | País | IBAN | Comisiones | Rentabilidad | Tarjeta |

|---|---|---|---|---|---|

| Trade Republic | Alemania | Alemán | No | 3,3% TAE hasta 50.000 € | No |

| bunq | Holanda | Holandés | No | 3,36% TAE | Si |

| Wise | Bélgica | IBAN en 9 divisas | No | Intereses de Wise: 3,24% TAE (fondo monetario) | Si |

| Klarna | Suecia (en euros) | Sueco | No | 3,03% TAE | No |

| Lea bank | Noruega (en euros) | Noruego | No | 2,94% TAE | No |

| Cuenta D Freedom24 | Chipre | Chipriota | No | 3,33% TAE en €; 5,05% en $ | No |

| N26 | Alemania | Español | No | Cuenta de Ahorro N26: 2% TAE (3% N26 Metal) | Si |

| Revolut | Lituania | Español | No | Cuenta remunerada para nuevos clientes: 3,56% TAE | Si |

Abrir una cuenta en el extranjero con parte de tu dinero (tus ahorros y/o tus inversiones) fuera de España es totalmente legal, sencillo y gratuito. Las cuentas en el extranjero que te puedes abrir y que recomiendo en este artículo son de algunos de los mejores bancos online europeos y son cuentas para tener ese dinero en EUROS, aunque algunas también te dejan en otras monedas o divisas (Wise y Revolut).

Creo que muchos españoles que residan en España o en el extranjero pueden beneficiarse de conocer esta información y abrir cuenta bancaria en el extranjero, y ya me parece casi imprescindible para perfiles como freelancers que trabajen fuera, inversores en criptomonedas... Abrir una cuenta offshore en bancos en el extranjero sin comisiones es un derecho que tú y cualquier persona tiene.

Si quieres ir al grano directamente:

- Si quieres una cuenta con IBAN extranjero, puedes abrirte una cuenta en el broker Trade Republic que da una rentabilidad del 3,3% TAE hasta 50.000 euros, totalmente gratis.

- Si quieres abrirte una cuenta extranjera alemana gratuita protegida hasta 100.000 € por el Fondo de Garantía de Depósitos alemán pero que a la vez tenga IBAN español para poder usarla para todo o como cuenta principal ábrete la cuenta de N26 directamente, es gratis.

¿Es legal abrirse una cuenta en un banco extranjero?

Es legal tener una cuenta en bancos online fuera de España. Uno no está defraudando ni a Hacienda ni al Estado español si decide sacar parte de o todos sus ahorros ganados legalmente al extranjero. En la actualidad se pueden tener cuentas en el extranjero de menos de 50.000 euros o dicho de otro modo hasta 50.000 euros en el extranjero sin tener que informar a la Agencia Tributaria, teniendo en cuenta la suma de cada tipo de activo que tengamos fuera de España (pero no sumando entre ellos):

- cuentas y depósitos como un tipo,

- valores como acciones y fondos en otro grupo,

- propiedades inmobiliarias como otro tipo de activo más.

Hay que tener en cuenta que da igual que haya varios titulares en esas cuentas bancarias en el extranjero, se suma por el importe total y no por tu parte. Pero aclaro de nuevo: si tienes en una cuenta 30.000 euros y en un broker otros 30.000 euros, no tienes que informar a Hacienda, no llegas a los 50.000 en ninguno de los tres tipos de activos.

Si uno tuviera más de 50.000€ fuera de España el 31 de Diciembre en cualquiera de esos tres tipos de activos (¡no en la suma de los tres!) si que estaría obligado por ley a informar a la agencia tributaria a través del llamado modelo 720. Puedes consultar más información en la página de la Agencia Tributaria sobre el tema. Presentar este modelo 720 no implica pagar ningún impuesto extra, es solo un modelo informativo.

Hay que mencionar también que tendrías que informar también al Banco de España si realizaras transacciones con el exterior por encima del millón de euros a través de la llamada Encuesta sobre Transacciones Exteriores. (Si te ves con este problema y necesitas ayuda con tus ahorros e inversiones puedes escribirme).

Tener una o varias cuentas o depósitos de fuera de España o acciones, ETFs o fondos depositados en un broker extranjero es una manera legal y prudente de no tener todos tus ahorros en España.

Como abrir una cuenta bancaria en el extranjero por internet

En general el proceso de como abrir una cuenta en el extranjero es muy sencillo y siempre online, sin que tengas que mandar tus documentos de manera física. Lo primero que te piden que hagas es rellenar tus datos a través de varios formularios online.

En general confirmarán tu identidad a través de una videollamada o grabando un vídeo a través de tu webcam o la cámara de tu móvil, por lo que necesitar tener tu DNI o Pasaporte.

En algunos verifican tu identidad con la primera transferencia bancaria que hagas, y tienes que mandar los documentos firmados por email (vale con foto o escaneo con el móvil o tablet que hagas tú).

A continuación tienes varias alternativas sencillas para abrir cuentas en el extranjero online. Algunas no tienen ninguna rentabilidad, pero tampoco ninguna comisión de mantenimiento.

Si lo que estás buscando es una cuenta online y/o un sistema de pago en el extranjero para tu empresa o para tí como autónomo, tengo un artículo en el que cuento opciones para ellos: Las mejores cuentas online y sistemas de pago en el extranjero para empresas y autónomos.

Cuentas extranjeras con IBAN extranjero

Vamos a ver primero las mejores cuentas bancarias internacionales, totalmente extranjeras y con IBAN o número de cuenta extranjero, es decir, que no empiezan por ES. Éstos son los mejores neobancos con iban extranjero y a la vez tienen algunas de las mejores cuentas remuneradas:

- la cuenta de efectivo alemana de Trade Republic

Trade Republic

Trade Republic es un broker alemán que al el dinero que tengas en su cuenta de efectivo te da un 3,3% TAE de interés anual. Te abonan los intereses todos los meses. Puedes ingresar y retirar efectivo en cualquier momento. Los intereses se pagan sobre saldos en efectivo de hasta 50.000 €, lo que es una cifra perfecta porque es justo el límite hasta el que no tienes que presentar el modelo 720. Lo que si que tendrás que hacer es declarar en tu Declaración de la Renta los intereses que hayas cobrado pero por un 3,3% es una molestia mínima, así que recomiendo mucho que te abras la cuenta en Trade Republic para poder tener este 3,3% de rentabilidad.

Todo el efectivo que tengas en cuenta está protegido hasta 100.000 euros por persona, porque el dinero está depositado en alguno de los bancos con los que trabaja Trade Republic: Solaris, JP Morgan o Citibank.

Si quieres más info sobre Trade Republic puedes leer Trade Republic: Análisis del broker móvil alemán con cuenta al 3,3%.

- la cuenta holandesa con rentabilidad

bunq

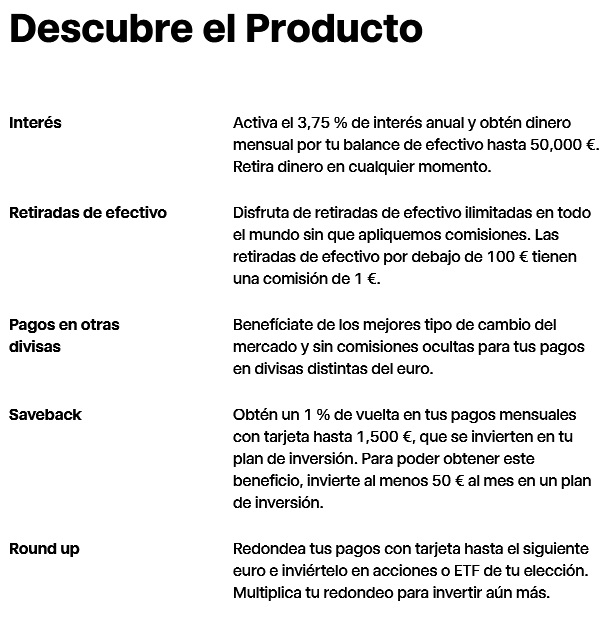

Bunq es una innovadora plataforma de banca móvil que busca simplificar las finanzas y proporcionar control total a más de 10 millones de usuarios diarios. Fundada en 2012 y lanzada en 2015, esta empresa desafía las normas bancarias tradicionales y se ha convertido en el segundo neobanco más grande de la UE. Su compromiso con la sostenibilidad es notable, con más de 17 millones de árboles plantados por sus usuarios para combatir la deforestación.

Ofrecen una variedad de opciones de cuenta con IBAN holandés (NL) permitiendo a los usuarios elegir el plan que mejor se adapte a sus necesidades financieras. Todas tienen la cuenta de ahorros al 2,16% TAE, pero para nuevos clientes y para el dinero nuevo de clientes ya existentes a el 3,36% TAE:

- Easy Card: tarjeta internacional gratuita

- Easy Savings: gratis, cuenta de ahorro + tarjeta virtual gratis, física por 9,99 €/año.

- Easy Bank: 3,99€/mes, 2 cuentas, tarjeta física.

- Easy Bank Pro: 9,99 €/mes, hasta 25 cuentas, IBANs de NL, DE, FR, ES, IE, 22 divisas.

- Easy Bank Pro XL: 18,99 €/mes, planta un árbol por cada 100 € que gastes.

Además, bunq cuenta con un permiso bancario del Banco Central Europeo y un sólido soporte disponible las 24 horas del día. Además, la garantía de depósitos de hasta 100.000 € respalda la seguridad de los fondos de los usuarios.

Puedes leer más sobre bunq o ver una tabla sobre todos sus planes, o ir directamente a su web y abrirte la cuenta gratis o las de pago 30 días gratis.

- la cuenta multidivisa:

Wise

Wise es una cuenta bancaria internacional online que se extiende a más de 160 países y te permite manejar dinero en más de 40 divisas diferentes. Su aplicación móvil ofrece una experiencia sencilla y eficiente para convertir divisas al instante y recibir dinero desde el extranjero sin comisiones adicionales. La tarjeta universal de Wise facilita compras tanto en tiendas físicas como en línea, adaptándose a la divisa local o realizando conversiones a un tipo de cambio favorable cuando sea necesario.

Una de las ventajas destacables de Wise es su enfoque en minimizar las comisiones para transferencias e intercambios internacionales, lo que puede representar un considerable ahorro en comparación con los bancos tradicionales. Además, Wise ofrece la posibilidad de obtener intereses sobre los fondos depositados, con tasas competitivas en GBP, USD y EUR, brindando una oportunidad para aumentar los ahorros sin perder la disponibilidad del dinero.

La seguridad y protección de datos son aspectos prioritarios para Wise, que cuenta con rigurosos estándares y autenticación de dos factores (2FA) para resguardar la información del usuario. El equipo de atención al cliente está disponible las 24/7 en 14 idiomas, lo que garantiza una asistencia personalizada en cualquier momento.

Por último, es relevante mencionar que Wise opera bajo regulaciones de autoridades nacionales en todo el mundo, lo que brinda confianza y transparencia en su funcionamiento como plataforma segura y confiable para manejar el dinero a nivel internacional.

En resumen, Wise es una opción completa y práctica para aquellos que buscan una cuenta bancaria universal y eficiente. Con su alcance global, facilidad de uso, bajos costos de comisiones, opción de intereses y énfasis en la seguridad, ofrece una solución confiable para gestionar el dinero en un contexto cada vez más globalizado.

| Tipo de cuenta | Corriente de dinero electrónico |

| Tarjeta | Mastercard débito internacional gratis |

| Rentabilidad | 2,65% |

| Importe mínimo | 1 € |

| Importe máximo | no tiene |

| Comisiones | 0 |

La Cuenta Multidivisa de Wise es gratuita y solo pagas por algunas funciones muy concretas. Ábretela o lee más sobre ella.

- la cuenta sueca en euros para ahorrar

Klarna

Klarna es un banco sueco protegido por el Fondo de Garantía de Depósitos de Suecia hasta (el equivalente en euros de) 1.050.000 coronas suecas (SEK) por cliente y banco. Aunque Suecia tiene su propia moneda, la corona sueca, en este caso nos da igual porque la cuenta es en Euros.

El importe mínimo para abrirse esta cuenta es de solo 1 euro, el máximo 85.000, y la cuenta tiene una rentabilidad del 3,03% TAE anual para cualquier importe, los intereses se pagan de forma trimestral. La cuenta de Klarna te permite sacar y meter dinero cuando quieras y puedes disponer de tus ahorros en dos días hábiles como máximo.

En Suecia no se realiza ninguna retención fiscal a los no residentes en el país, por lo que cobrarás la rentabilidad íntegra en tu cuenta y solo tendrás que declarar los intereses que recibas al hacer tu Declaración de la Renta al año siguiente, si tienes menos de 50.000 euros en ella será lo único que tengas que hacer.

| Tipo de cuenta | Ahorro |

| Rentabilidad | 3,03% |

| Importe mínimo | 500 € |

| Importe máximo | 85.000 € |

| Comisiones | 0 |

| Retención fiscal | 0% |

No te lo pienses, ábrete tu cuenta en Klarna a través de Raisin.

- la cuenta noruega en euros para ahorrar:

Lea Bank

Lea Bank es un banco noruego miembro del Norwegian Banks’ Guarantee Fund (Fondo de Garantía de Depósitos de Noruega), que protege hasta 100.000 euros por titular. Aunque Noruega tiene su propia moneda, la corona noruega, en este caso nos da igual porque la cuenta es en Euros.

El importe mínimo para abrirse esta cuenta es de 5000 euros, el máximo 100.000, y la cuenta tiene una rentabilidad del 2,94% TAE anual para cualquier importe.

Es posible retirar el monto total de los fondos depositados y los intereses acumulados dentro de un período de 4 días hábiles. No se aceptan retiros parciales.

En Noruega no se realiza ninguna retención fiscal a los no residentes en el país, por lo que cobrarás la rentabilidad íntegra en tu cuenta y solo tendrás que declarar los intereses que recibas al hacer tu Declaración de la Renta al año siguiente, si tienes menos de 50.000 euros en ella será lo único que tengas que hacer.

| Tipo de cuenta | Ahorro |

| Rentabilidad | 2,94% |

| Importe mínimo | 5000 € |

| Importe máximo | 100.000 € |

| Comisiones | 0 |

| Retención fiscal | 0% |

No te lo pienses, ábrete tu cuenta en Lea Bank a través de Raisin.

- la cuenta italiana:

Banca Progetto

La tercera opción que ofrece Raisin es en el banco italiano Banca Progetto, fundada en el año 1994 y desde diciembre de 2015 forma parte de Oaktree Capital Management L.P., una de las mayores empresas de inversión del mundo (para los que sepáis de inversión os sonará por Howard Marks). El banco tiene sus sedes en Milán y en Roma.

La cuenta de Banca Progetto tiene una rentabilidad del 3,3% TAE. El importe mínimo para abrirse la cuenta es de 10.000 € y el máximo son 100.000, que es también la cantidad de dinero que tienes protegida por el Fondo de Garantía de Depósitos italiano (Fondo Interbancario Di Tutela Dei Depositi).

Aunque es una cuenta funciona un poco como un depósito, solo se puede cancelar la totalidad del dinero que metas por lo que no te dejan estar sacando y metiendo dinero.

Además de esta cuenta Banca Progetto ofrece depósitos de 1 y 2 años con rentabilidades anuales del 3 y del 3,39 % TAE respectivamente.

No hay líos de papeles ni fiscales ni nada, en Italia no se realiza ninguna retención fiscal a los no residentes en el país por lo que solo tendrás que añadir el dinero que hayas obtenido por su rentabilidad cuando hagas tu Declaración de la Renta.

| Tipo de cuenta | Ahorro |

| Rentabilidad | 3,3% |

| Importe mínimo | 10.000 € |

| Importe máximo | 100.000 € |

| Comisiones | 0 |

| Retención fiscal | 0% |

Estas tres cuentas son las cuentas europeas que te puedes abrir a través de Raisin:

Para abrirnos cualquiera de estas dos cuentas tenemos que hacerlo través de la plataforma Raisin, que ofrece depósitos y también estas cuentas. Primero te abres una cuenta en su propio banco, Raisin Bank, una entidad de crédito alemana que hace de intermediaria entre tu banco en España y el banco en el que vayas a abrir tu cuenta o depósito, sea Lea Bank o Banca Progetto.

El proceso tarda unos días porque hay que confirmar tu identidad, pero es totalmente seguro, Raisin opera en España desde el año 2016.

Raisin suele tener una promoción de bienvenida por la que a cada cliente que se abra un depósito o una cuenta (y mantenga el dinero al menos 6 meses) se le regala una cantidad entre 10 y 100 € que mejora la rentabilidad del depósito.

Otras veces tienen otras promociones por la que si contratas uno o varios productos de ahorro (una cuenta o un depósito en otro banco) que superen los 25.000 € te dan 50€ extra de regalo.

- la cuenta D del broker Freedom24:

Freedom24

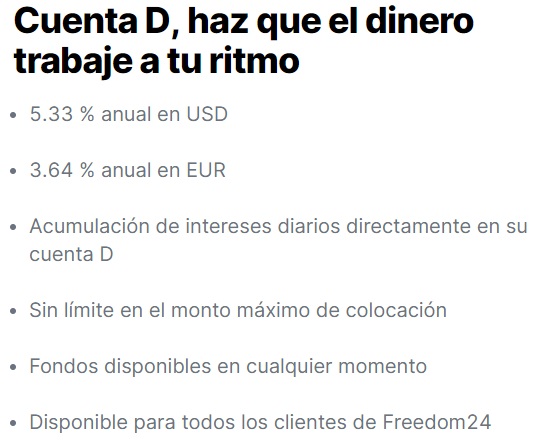

Freedom24 es un broker que cotiza en el Nasdaq y que además de servir para invertir en miles de acciones y ETFs ofrece a sus clientes poder depositar dinero en su llamada cuenta D.

La cuenta D de Freedom24 permite a los clientes invertir sus fondos diariamente en operaciones de canje de divisas extrabursátiles, generando rendimientos anuales variables. Estos canjes consisten en pares de transacciones con beneficios obtenidos al finalizar la segunda transacción, pagados en la cuenta D. Los intereses se calculan solo en días laborables, pero incluyen los días no laborables en la transacción del lunes. No hay límites en el tamaño de colocación, aunque las ganancias se pagan solo a partir de ciertos saldos mínimos.

Las cuentas D no permiten operaciones comerciales, solo almacenamiento de fondos, y es fácil transferir dinero a una cuenta comercial para realizar inversiones. La apertura de una cuenta D se realiza fácilmente desde el apartado "Órdenes" en la configuración de la cuenta, tanto en la web como en la aplicación móvil. La cuenta D se distingue de la cuenta comercial por la letra D delante del número de cuenta.

Puedes abrirte una cuenta en Freedom24 solo para meter tu dinero en la cuenta D y tener una buena rentabilidad, puedes meter el dinero en sus depósitos y ganar aún más, y si te animas puedes invertir en acciones y ETFs. Si quieres también puedes leer más sobre Freedom24.

Cuentas extranjeras con IBAN español

Vamos a ver ahora tres cuentas "medio extranjeras": es decir, que son de bancos online internacionales o neobancos extranjeros, pero que son una cuenta online con iban español (que empieza por ES) y que por tanto permiten usarlas para todo en España y que si quieres pueden ser tu cuenta única o principal. El dinero que tengas en estas cuentas está protegido hasta 100.000 € por el Fondo de Garantía de Depósitos Alemán u Holandés.

- la cuenta alemana pero con IBAN español ideal para la zona euro:

N26

N26 es el banco alemán que desde el 2019 ya ofrece sus cuentas en España con un IBAN español, es decir, que es una cuenta corriente totalmente legal, normal y operativa en España. N26 está adherido al Fondo de Garantía de Depósitos Alemán, que garantiza los depósitos de dinero hasta 100.000 euros por titular de la Unión Europea y entidad.

N26 es un banco sin comisiones ni requisitos para abrir abrir cuenta bancaria en Europa online, no tienes que tener una nómina o pensión ni nada parecido, y te va a permitir que puedas controlar todos tus gastos e ingresos con el móvil.

Una cuenta con N26 Estándar incluye una tarjeta Mastercard (si la quieres física en el plan Estándar o gratuito cuesta 10 €, si no puedes usarla con el sistema NFC de tu móvil). Permite sacar hasta 3 veces al mes de cualquier cajero en zona euro sin comisiones, y permite pagar con la tarjeta sin comisiones en cualquier divisa en el resto del mundo. Si sacas de cajero fuera de zona euro pagas una comisión por cambio de divisa del 1'7%.

Además de su cuenta normal y gratuita N26 ofrece:

- N26 Smart: ya es una cuenta premium que te ayuda a controlar mejor tu dinero, es como la opción You pero con alguna ventaja menos y más barata, cuesta 4'9 € al mes.

- N26 You (antes llamado N26 Black): que permite retiradas de cajeros en cualquier moneda sin comisión por cambio de divisa o cualquier otra, lo que es una gran ventaja si viajas varias veces al año fuera de la zona Euro, e incluye un seguro de Allianz de tu móvil, tus viajes y tus compras. Cuesta 9'9 € al mes.

- N26 Metal: que suma a las ventajas de la You un servicio exclusivo de atención al cliente y ofertas exclusivas de sus partners. Cuesta 16'9 € al mes.

Cuenta de ahorro N26

La Cuenta de Ahorro N26 es una cuenta de ahorro a la que puedes acceder desde la app, y que . Es una opción flexible y conveniente para ahorrar. Con esta cuenta, puedes acceder a tus ahorros en cualquier momento a través de la aplicación N26. Además, tienes la oportunidad de ganar intereses sobre tus fondos, hasta un máximo de 50.000 €, a un interés muy bueno del 2% TAE, y el 3% TAE si tienes N26 Metal. Puedes mover tu dinero libremente sin perder los intereses que ya has ganado, y todo de manera instantánea.

Sobre N26 y Hacienda, dado que las cuentas de N26 ya tienen IBAN español el banco informará a la Agencia Tributaria de todo así que no tienes que preocuparte de nada. Si tienes una cuenta antigua con IBAN alemán tampoco tienes que informar de nada.

Es difícil encontrarle peros a este banco, a sus cuentas y sus tarjetas, puede servirte como u banco principal o como la cuenta y la tarjeta que usar en viajes y vacaciones.

Ábrete una cuenta en N26, y no olvides enviar al menos un céntimo para que se active.

| Tipo de cuenta | Corriente y de ahorro. |

| Tarjeta | Mastercard débito gratis |

| Rentabilidad | Cuenta Corriente: No. Cuenta de Ahorro: 2% TAE (3% N26 Metal) |

| Importe mínimo | 1 € |

| Importe máximo | no tiene |

| Comisiones | 0 |

Si quieres puedes ver lo fácil que es abrirse una cuenta en N26 en este tutorial.

- la cuenta lituana con IBAN español:

Revolut

Se trata de una cuenta también centralizada en su propia app, hasta el año 2022 las cuentas pertenecían a una entidad de dinero electrónico, pero desde este 2022 Revolut se convierte en un banco totalmente regulado que se llama Revolut Bank. Las cuentas de Revolut tenían IBAN de Lituania (y que por tanto empezaba por LT), pero desde este 2023 Revolut ha informado que sus cuentas tienen ya IBAN español. En ellas puedes tener euros, libras inglesas, dólares americanos, y muchas divisas más, por lo que es una de las mejores maneras tener una cuenta en dólares en España.

Puedes abrirte una cuenta con ellos gratuita y solo cobran por enviarte la tarjeta Mastercard física a tu casa (6 €), las tarjetas virtuales no tienen ningún coste.

Con la tarjeta de Revolut puedes hacer gastos en otras divisas sin pagar comisiones por cambio de divisa hasta 6000 euros al mes, por encima de esa cifra (¡Cómo vives, ¿no?!) pagarías solo un 0'5% de comisión.

Con Revolut cuenta compartida o cuenta conjunta puedes compartir cuenta con la persona que tú quieras y tener tarjetas digitales o físicas a juego para gestionar vuestro dinero juntos.

Revolut ofrece varios planes (en negrita los de más exito):

- Estándar (Gratis): Con el plan Estándar, puedes retirar dinero en cajeros hasta 200 € al mes o hasta 5 veces sin cargos. Para cambios de divisa, tienes un límite de 1000 € mensuales antes de que se aplique una comisión del 2%. Además, ganas 1 RevPoint por cada 10 € gastado.

- Plus (3,99 €/mes): El plan Plus permite retiros gratuitos en cajeros hasta 200 € al mes, y ofrece hasta 2 cuentas para menores sin coste adicional. También incluye 3 operaciones bursátiles sin comisiones al mes y un 20% de descuento en transferencias internacionales. Obtienes 1 RevPoint por cada 10 € gastado. El plan Plus también incluye un bono de 1500 RevPoints al mejorar tu plan.

- Premium (8,99 €/mes): El plan Premium aumenta el límite de retiros gratuitos en cajeros a 400 € al mes y permite cambios de divisa sin comisiones hasta 20.000 € mensuales. Además, incluye varios seguros, como cobertura médica internacional, retraso de vuelo y equipaje. El plan Premium también ofrece 5 operaciones bursátiles sin comisiones al mes, acceso sin límites a salas VIP de aeropuertos con descuento, y un bono de 2500 RevPoints. Además, ganas 1 RevPoint por cada 4 € gastado.

- Metal (15,99 €/mes): El plan Metal ofrece hasta 800 € mensuales en retiros gratuitos de cajeros, y cambios de divisa sin límite. Aparte de todas las ventajas del plan Premium, también incluye un cashback del 10% en alojamientos y 10 operaciones bursátiles sin comisiones. Los usuarios del plan Metal reciben 1 RevPoint por cada 2 € gastado y un bono de 5000 RevPoints al mejorar. Además, tienen prioridad en la atención al cliente, incluyendo solicitudes de devolución de llamada.

- Ultra (45 €/mes): Con el plan Ultra, puedes retirar hasta 2000 € al mes en cajeros sin comisiones y realizar cambios de divisa sin límite. Además de todos los beneficios del plan Metal, Ultra ofrece acceso gratuito a suscripciones premium como Financial Times, NordVPN y WeWork. También incluye seguros más completos, como seguro médico internacional y seguro por retraso de vuelos y equipaje. Obtienes 1 RevPoint por cada 1 € gastado y un bono de 10.000 RevPoints al mejorar desde Metal.

Con Revolut también puedes invertir en acciones, ETFs, bonos, robo advisor, materias primas, y en criptomonedas.

Sobre Revolut y Hacienda, Revolut no informa a Hacienda por lo que tendrás que ser tú el que informe. pero como es cuenta sin rentabilidad asociada no tendrás que hacer nada de intereses. Si tendrás que añadir en tu Declaración las ganancias o pérdidas que tengas si inviertes a través de su app.

Ábrete ya tu cuenta gratuita o de pago en Revolut, o lee más en profundida sobre Revolut y sobre qué opina la gente de este banco.

- la cuenta holandesa con IBAN español que lleva en España más de 20 años

ING

ING es un banco holandés que llegó a España en el año 1999. Todas sus cuentas son españolas con IBAN que empieza por ES pero el dinero depositado en sus cuentas y depósitos está protegido por el Fondo de Garantía de Depósitos holandés con un límite de hasta 100.000 euros por persona y cuenta.

ING tiene a menudo en activo su Plan Amigo, por el que si te abres una Cuenta Nómina recomendado por un amigo (yo) te llevas hasta 250 €. Yo tengo la Cuenta Nómina desde hace más de 10 años y estoy muy contento con ella. Si quieres beneficiarte del Plan Amigo mira si está activo aquí y si lo está escríbeme a ahorrainvierte@gmail.com y te digo cómo en un momento.

La Cuenta Ing Nómina no tiene comisiones asociadas. Si tienes tu nómina, o pensión, o prestación por desempleo, o ingresos mensuales (que puede ser una transferencia que hagas tú mismo) de al menos 700 euros mensuales domiciliado en tu Cuenta Nómina de ING podrás disfrutar de todas las ventajas y de la ausencia de comisiones.

Tu Cuenta ING Nómina viene con dos tarjetas:

- Tarjeta de débito: con la que pagas directamente con el dinero que tienes en tu Cuenta Nómina. Con tu tarjeta de débito puedes sacar dinero sin pagar comisiones desde cualquier importe en los cajeros de ING y los de Euronet, Cashzone, Banca March y Cajeros Euro Automatic Cash (antiguos cajeros de Banco Popular y Targobank).

- En el resto de entidades, ING asume la comisión del banco propietario del cajero cuando saques 200 € o más,

- En los cajeros de Bankia cuando saques 50 € o más.

- Tarjeta de crédito: La tarjeta de Crédito de ING no tiene trampa, no es como otras que vienen configuradas para retrasar tus pagos y así financiarlos y tener que pagar intereses. Los gastos que hagas en el mes hasta el día 28 te los pasan en un recibo el día 5 del mes siguiente.

- Puedes tener una segunda tarjeta de débito de otra cuenta que tengas en ING, por ejemplo de la cuenta que tengas a medias con tu pareja. ING os dará dos tarjetas, una para cada uno.

Brokers en el extranjero

Brokers de acciones y ETFs

| Broker | Comisiones | Rentabilidad cuenta | País depósito acciones | |

|---|---|---|---|---|

| Freedom24 | 0,02 € por acción (mínimo 2 €) | Cuenta D: 3,8% TAE euros, 5,3% TAE dólares | De EEUU en EEUU, de Europa en Europa (Euroclear) | |

| Trade Republic | 1 € por operación en acciones | 3,56% TAE | Alemania | |

| eToro | De 1 a 2 $ | Saldo total requerido: $250,000 (4.8%), $50,000 (4.5%), $25,000 (3.5%), $10,000 (1.5%) | En el país de cada acción (españolas en España por ej.) | |

| Mintos | Solo para ETFs: 0. (También Préstamos, Bonos e Inmobiliario) | 3,75% TAE | Letonia |

- el broker internacional en Chipre con cuenta al 3,88% TAE:

Freedom24 de Freedom Finance

Freedom Finance es el broker y Freedom24 la plataforma de trading con licencia de la CySEC de Chipre y que cumple con los requisitos de la regulación europea MiFID II. Es el único bróker con sede en la UE que cotiza en el NASDAQ.

Con Freedom Finance vas a poder invertir en acciones, ETFs y bonos. Si inviertes a través de Freedom tus acciones se mantendrán en un depositario en Chipre.

En Freedom24 al abrirte cuenta se crea automáticamente su llamada cuenta D en la que tu dinero en liquidez se invierte en swaps o canjes (transaciones de conversión). En euros da ahora un 3,33% TAE, en dólares un 5,05%. Pero si metes el dinero en su depósito da un 6,39% en € y un 8,76% en USD.

Las tarifas de Freedom Finance son bajas y competitivas, y no existe cuota mensual. Freedom gana dinero con la comisión de retiro de fondos que es de 7€.

Si quieres tengo un artículo más detallado sobre Freedom y sus tarifas.

- el banco y broker alemán con la cuenta de efectivo con el 3,3% de rentabilidad:

Trade Republic

Trade Republic es el banco y broker móvil alemán ya resumido al inicio de este artículo Ofrece la posibilidad de invertir en acciones, ETFs y planes de inversión en acciones y ETFs con una tarifa única de solo 1 euro. Los valores se almacenan a través de HSBC Deutschland en depósitos dentro y fuera del país, y las operaciones se realizan en la bolsa de Hamburgo, LS Exchange. Los planes de inversión en acciones y ETFs permiten a los clientes invertir en fracciones de acciones y no tienen comisiones.

Si quieres puedes leer más en Trade Republic: Análisis del broker móvil alemán.

Recordatorio

Tener una parte de nuestros ahorros en el extranjero es una manera sensata de diversificar en diferentes países y sistemas bancarios. Seguramente les hubiera gustado y tranquilizado haberlo hecho a los griegos en su corralito del 2015, a los chipriotas en 2013 o a los argentinos en el 2001. Recordemos que España no llegó a tener un "corralito" bancario pero si que necesitó un rescate de su sistema bancario en el año 2012.

Si llegas a este artículo como mucha gente hace por preocupación porque en España pueda suceder algo así, por ejemplo ahora por la pandemia y la crisis del Coronavirus, te digo que al final la mejor manera de proteger tus ahorros y tu patrimonio es teniendo tu dinero invertido y no en una cuenta.

Para invertir tu dinero puedes:

- leer esta web y su blog,

- hacer este test para saber que hacer con tu dinero,

- o si quieres directamente invertir a través de un roboadvisor.

Si quieres otras cuentas con algo de rentabilidad y que estén en España puedes elegir alguna de las mejores cuentas online en España.

Recuerda que otra manera de sacar y tener algo de tus ahorros en el extranjero es abriéndote un depósito en un banco europeo a través de Raisin.

Si lo que te interesa más que una cuenta es una tarjeta para usar en el extranjero lee las mejores tarjetas para viajar y usar en el extranjero.

Si quieres invertir depositando tu dinero fuera de España puedes hacerlo en una cartera de fondos de inversión cotizados (ETFs) a través del roboadvisor Inbestme (y a través de este link tienes los primeros 15.000 euros bajo gestión sin comisiones durante un año), que deposita tus ETFs en Alemania si es en euros o en Irlanda si es en dólares.

Hay que recordar que las acciones o los fondos de inversión, sean del país que sean, por ejemplo acciones de Apple o fondos de inversión de Luxemburgo, si están depositadas en un banco o gestora española por supuesto que no cuentan en esos 50.000 euros que uno puede tener fuera de España sin informar a Hacienda.

Si quieres leer más sobre alguna de estas cuentas y alguna más echa un vistazo a cuentasenelextranjero.com.

Si lo que buscas es ir aún más allá que abrirte una cuenta bancaria en el extranjero y quieres informarte bien para saber a qué país emigrar puedes comprar el E-book: Enciclopedia Librestado del Emigrante (97€), o contratar una consultoría con Librestado (571-691€).

¿Quieres estar al día sobre cuentas en el extranjero?

Como sé que este es un tema que interesa a bastante gente, si quieres puedes dejar tu correo por si quieres que te mantenga informado en caso de que salgan nuevas cuentas o brokers especialmente buenos que puedan salir o de cambios importantes en la legislación. Prometo no molestarte con ningún otro tema.

Deseo invertir en una cuenta extrangera

Muy bien Emilio,

te recomienda las de este artículo.

Si tienes una consulta más concreta escribe otro comentario o ponme un email a ahorrainvierte@gmail.com

Saludos

hola no se como preguntar por aqui ,me gustaría saber de banco en Gibraltar online para abrir cuenta de ahorro o cuenta corriente y que sea un banco solido ,fiable.y din cuota de mantenimiento

Hola Andrés,

de Gibraltar no controlo nada, si puedo encontrar uno recomendable y seguro lo añadiré en el futuro al artículo.

Saludos

Hola, me puedes aconsejar como puedo abrir una cuenta para cobrar comisiones de ventas en España pero poder retirarlas en Estados Unidos sin problema ya que son comisiones pequeñas y solo quiero retirarlas cuando se acomule una cantidad suficiente. Tengo una cuenta en Ibercaja pero es de ahorro y no es de empresa con.lo que controlan mucho los movimientos al no ser de negocio. Gracias por la información que me puedas dar.

Hola Juan,

con cualquier tarjeta vas a poder sacar dinero en el extranjero, unas te cobrarán comisiones y otras no, para tema tarjetas fuera de España te recomiendo el artículo https://ahorrainvierte.com/las-mejores-tarjetas-para-viajar-y-usar-en-el-extranjero/

Hola, soy EUGENIA tengo doble ciudadanía Española y Argentina, actualmente resido y trabajo en Buenos Aires , Argentina pero tengo pasaporte español puedo invertir en el extranjero con mi pasaporte?

Hola de nuevo:

He visto esto en Brabank: "el ingreso a la cuenta y los retiros parciales no estarán permitidos. El importe total invertido será devuelto tras la terminación del contrato por el cliente".

Esto que quiere decir? No se puede retirar dinero ni ir metiendo poco a poco?

No lo entiendo

muchas gracias

Hola Fernando,

Creo que esas características son más propias de un depósito que de una cuenta por lo que creo que es más un fallo de comunicación que otra cosa.

Buenas,

También es posible abrir con CIC Iberbanque. Tienes una cuenta corriente (receptores de los ingresos) y una cuenta remunerada al 0,75% para los primeros 22K€ y el 0,40 de ahí en adelante. los intereses de los 22K€ primeros no están sujetos a retención, pero se deberán de integrar en la renta como rendimientos de ahorro. Recuerda que estos no saldrán en los datos fiscales que tiene la AEAT. La liquidación de intereses es anual. Toda la gestión se puede realizar mediante correos electrónicos y hay que enviar unos documentos firmados originales que recibirás por -mail también.

Así mismo los gestores (vaya en mi caso) hablan perfectísimo castellano por si tienes problemas con el francés.

En principio la cuenta principal no tiene coste de mantenimiento y las transferencias a la UE son gratis.

Gracias por la info Javier.

Lo que llaman ellos la Libreta libre de retenciones fiscales no lo conocía, puede ser que eso no aplique a España o que ellos te den sus cifras de rentabilidad quitando directamente la retención fiscal.

Sobre las cuentas corrientes creo que a partir del primer año ya te cobran 3 euros al mes por la tarjeta, en ese caso ya depende de cada persona para que le compense trabajar con ese banco o no.

Saludos!

Buenas tardes

El banco swissquote de Suiza por lo que he visto en la web ya no tiene la opción de abrir una cuenta de ahorros

Pueden indicarme si hay algún otro banco suizo que permita abrir cuenta bancaria online y no tenga gastos de mantenimiento

Gracias

Hola Juan,

me temo que no es super fácil abrirse cuenta en Suiza como si lo es en las cuentas que recomiendo.

Swissquote era de lo más fácil aparentemente para abrirse una cuenta, pero siempre dirigido a la inversión en Forex o el trading.

Creo que una de las mejores opciones es Postfinance, que ofrece cuentas en francos suizos, en euros, o en otras divisas, y que no cobra comisiones si tienes más de 7500 francos suizos. Si tienes menos son 5 CHF al mes: https://www.postfinance.ch/en/private/products/accounts.html

Saludos!

Buenos días,

Que opinan de Dukascopy Bank?, aunque me parece que no ofrece cuentas corrientes sino sólo cuentas destinadas para la inversión en forex.

Otra opción que tengo entre manos en abrir cuenta corriente en Andbank, que opináis de éste?

Muchas gracias

Hola Santiago,

no tengo experiencia con Dukascopy, como dices es un broker para invertir en forex, opciones, CFDs...

A no ser que ya te hayas hecho rico de alguna otra manera te sugiero te mantengas alejado.

Si alguien es capaz de predecir los movimientos de las divisas entre sí me parece un desperdicio que se use ese talento para hacer trading y no para hacer cosas más útiles.

Sobre Andbank no tengo experiencia, es un banco de "banca privada" que funciona a través de la plataforma de Inversis. Solo sé un poco como funciona su roboadvisor llamado Myinvestor, que cobra comisiones por invertir en fondos de comisiones caras, así que ya sabes que esa parte no me gusta, de como trabajen en otras cosas no sé decirte. A lo mejor si me dices PARA QUÉ quieres esa cuenta con ellos nos enseñas que aportan o te puedo ayudar mejor.

Gracias por leerme!

ahorrainvierte

Postfinance sería entonces una buena alternativa a los bancos mencionados? Me refiero a una cuenta con Iban no español y que fuera una cuenta corriente, con tarjeta

Hola Santiago,

no soy cliente ni conozco a ningún cliente, así que no te puedo dar una opinión, pero no tengo ningún dato para pensar que sea malo.

Lo que no sé es si ellos te van a facilitar que te abras una cuenta sin dirección en Suiza, o que sea fácil hacerlo, por ejemplo su atención de chat es en alemán y en francés, pero no en inglés.

Si más adelante quieres contar tu experiencia te lo agradeceríamos todos. Saludos!

Perdona por preguntar por aqui....no encuentro el sitio donde hacer la pregunta......he respondido a tu emsil pero me devuelve email diciendo que no llega a webmasters@ahorrainviertr.com

Hola tal? ,en primer lugar gracias por tu tiempo .

Veras desde que esta el tema del covid-19 y con la posibilidad de que llegara a producirse un "CORRALITO",,aqui en España (aunque lo veo dificil,pero me gusta estar prevenido,ya que este gobierno ),me gustaría abrir una cuenta corriente online el el extranjero.

yo tengo ING ,y la verdad me va muy bien desde hace ya muchos años,y me gustaría un banco asi de fuerte, fiable y sólido y con respaldó del dinero, pero en el extranjero y online

Por proximidad a mi tierra ,me gustaría en GIBRALTAR ,he leído tu articulo sobre cuentas online pero como muchas cosas no las conozco , distintos tipos de cuentas, financieras y cosas parecidas,que ni sabia que existían.

bueno resumiendo y no alargarmadome mas que bancos me recomiendas etc

Hola Juan,

de Gibraltar no tengo ni idea la verdad.

Yendo al grano, si no necesitas tarjeta: Nationale Nederlanden o BRAbank

Si necesitas tarjetas y/o más servicios: bunq

Hola,

por temas de trabajo necesito hacerme una cuenta en un banco frances. Me gustaria hacerla desde España, ¿que me recomendáis?

Gracias

Hola Juan,

En otro comentario Javier nos recomendaba CIC Iberbanque, échale un vistazo.

Si es con plan de ahorrar te recomiendo los depósitos de Credit Agricole Consumer Finance, aunque no es una cuenta que te vaya a servir para más que eso.

Ya nos contarás por que te acabas decidiendo.

Saludos!

Saludos desde venezuela. Quisiera saber si es posible realizar una apertura de cuenta a distancia u online para recibir fondos provenientes de ayudas y sponsor para un club deportivo de floorball. Actualmente para nosotros es complicado viajar por el tema economico y necesitamos de una cuenta en europa que nos permita poder adquirir material deportivo. Agradezco de antemano su asesoria.

Hola Lionel,

Lo siento pero no puedo ayudarte con tu consulta, porque de lo que sé y trata el artículo es de cuentas para españoles y europeos.

Si sé de un banco que ofrece cuentas online desde Puerto Rico, el Euro Pacific Bank, échale un vistazo aquí: Cuenta en Puerto Rico.

Si acabas resolviendo tu problema cuéntanos como.

Saludos y gracias!

Hola, soy español pero en este momento estoy en Venezuela, puedo abrir una cuenta online, que me permita transferir dinero a otros bancos de España y Europa?

Hola Gerardo,

como yo vivo en España no te sé responder a esa duda por mi experiencia, pero te digo mi opinión, aunque siempre recuerda que si tienes dudas legales o fiscales importantes debes consultar con un profesional.

Creo que para abrirte una cuenta en España y en Europa necesitas un DNI español, pero no que tu residencia sea aquí. Si te piden una dirección supongo siempre puedes dar la de un familiar.

Si quieres compartir lo que aprendas te lo agradeceremos todos.

Saludos!

Hola buenos días, necesito abrir una cuenta bancaria online a poder ser con tarjeta que esté desenlazada tributariamente a las obligaciones fiscales fuera de la Unión Europea.

Cual es el Banco que me recomienda ?

Un saludo y muchas gracias de antemano.

Buenas, gracias por el aporte. El tema de Revolt, es genial pero no tiene garantías. Es decir, quien lo cubre en caso que se venga a pique?

Quiero abrir una cuenta fuera de la comunidad europea ( lo digo por hacienda y estar cubierto frente a sus embargos), en la cual pueda con paypal añadirle fondos y tener una tarjeta gratis. Tiene alguna idea... Alguna recomendación?

🙂

Saludos cordiales.

Hola Sebastian,

Estoy de acuerdo sobre Revolut, tiene status de Banco en Inglaterra pero fuera de allí es una cuenta electrónica de una app y no una cuenta bancaria. Desde luego eso significa asumir más riesgos, así que no metería grandes cantidades en ella.

Fuera de la Comunidad Europea no sé decirte, no creo que te vaya a ser fácil evitar a Hacienda ni encontrar tarjetas gratis, échale un vistazo a este banco por si te puede servir:

https://cuentasenelextranjero.com/index.php/cuenta-en-puerto-rico/

Saludos

Hola, sobre Revolut he leído que ya tiene licencia bancaria Europea, creo recordar que leí que se le ha dado el banco de Lituania, ¿Sabes algo sobre esto?

Hola Antonio,

si, es verdad lo que dices. Revolut ya tiene licencia bancaria europea, pero aún no está operando como tal.

Hasta hace poco si tenías o te abrías una cuenta en Revolut tenías una cuenta protegida y tu dinero estaba guardado seguro, pero no era una cuenta bancaria normal con un IBAN.

Ahora si, si miras los detalles de tu cuenta en tu App viene su IBAN (que empieza por GB claro).

Sobre Revolut.

¿Tiene ya licencia bancaria europea? ¿El dinero invertido está protegido por el fondo de garantía de depósitos de su país?

Hola,

me voy 3 meses a Estados Unidos. Qué me recomiendan para pagar lo mínimo posible en comisiones y cambio de divisas cuando pague con la tarjeta de crédito o débito?

Muchas gracias

Hola Marcos,

Creo que el hecho que vayas a EEUU no influye en las condiciones que tendrás, es otra divisa diferente al euro, aunque sea la más importante del mundo.

Ya sabes que recomiendo bastante la N26 de la que soy cliente. Si vas a estar 3 meses la Black podría ser una buena opción porque además de al pagar tampoco pagarías comisión al sacar en cajero, tienes seguro de viaje...

De los bancos "normales" es buena opción Mediolanum, los menos malos son ING, Liberbank, Kutxabank.

Echa un vistazo a mi artículo sobre tarjetas para el extranjero y si tienes alguna duda me dices.

Saludos!

Pues los de La Caixa aseguran que no cobran nada por pagar con tarjeta en los USA, aunque sí, el 4% por sacar dinero. Crees que me están mintiendo descaradamente o quizás hayan cambiado su política?

gracias!

Un banco mentir?

Me pinchas y no sangro 😉

Yo creo que, con o sin mala intención, no cuentan la comisión del cambio de divisa como comisión.

Por la información que tengo, Caixabank cobra un 3'5% al pagar en otra divisa (un 3'95% si es con tarjeta de crédito).

Desde luego el sentido común me dice que cobran por pagar en otra divisa.

Ya nos contarás por cual te decides, saludos y disfruta los States!

Hola amigo, tengo 2 dudas.

1 - Si tengo 2 cuentas en el extranjero, y en cada cuenta del extranjero tengo 50.000€

¿Tengo que declarar a hacienda por tener 100.000€ en total?

2 - ¿Eso va anualmente?

Me explico...

He leído no se donde que los 50.000€ son anuales, es decir, si gano 50.000€, y al próximo año tengo otros 50.000€ en la misma cuenta, aunque en total tengo 100.000€ no tendría que declararse ¿Es eso cierto?

Gracias, saludos y buen post

Hola amigo, te contesto:

1- Si, es la suma total, no de manera individual. Con solo una de 50.000 euros en teoría no porque es "cuando lo supera".

2- Hay que declarar anualmente si hay un aumento del saldo en las cuentas de ahorro situadas en el extranjero en más de 20.000 euros que en el modelo 720 que hayas presentado anteriormente.

Gracias y saludos a ti también!

No se si esta pregunta con su respuesta me ha liado más...

Si en 2019 tengo una cuenta con 50.000 y en 2020 le agrego 10.000, en la declaración de renta necesito el modelo 720? o por no ser mayor a 20.000 euros y ser en años diferentes no sería necesario?

Gracias!!

Hola Sandra, si, si sería necesario al superar el límite de los 50.000 euros.

Saludos

Hola Marcos,

En primer lugar, genial la información que brindas, de verdad, muy agradecido.

Yo soy Español pero vivo en Ecuador, tengo una empresa de turismo y al contratar nuestros servicios pedimos un 30% de adelanto. Como normalmente nuestros clientes son de Europa, había pensado abrir una cuenta allí y ese dinero ir ahorrándolo para cuando regrese a España.

Según lo que leo me interesa la N26 (los alemanes me dan seguridad, es una tontada pero así lo siento)

Entiendo que puedo ahorrar así hasta 49.999 euros sin que nadie me moleste ¿Tampoco la agencia tributaria alemana?

Si cuando llegue a España quiero transferir ese dinero a una cuenta española ¿Me piden explicaciones por ese dinero o solicitan que pague impuestos?

Saludos y otra vez gracias.

Hola Raúl,

Yo no soy Marcos, él ha escrito un comentario hace poco 🙂

Como siempre hago te aclaro que tu consulta está fuera de mi dominio y que deberías hacérselo a un experto en fiscalidad internacional.

Si creo que debo decirte que ese dinero que vas a cobrar en una cuenta la Hacienda de ese país lo va a o pude considerar un ingreso, así que es muy probable que tengas que rendir cuentas de él. No es lo mismo eso que que tú mandes a esa cuenta un dinero que ya está a tu nombre en España.

Cuando llegues a España si transfieres aquí ese dinero también creo que podrían pedirte explicaciones que de donde viene ese dinero.

Si recibes un asesoramiento bueno y lo quieres contar te lo agradeceremos todos.

Saludos y suerte.

Hola buenas podría tengo una orden de embargo por un préstamo aquí en España si abro una cuenta en eun de estas cuentas que mencionamos podrían embarcarme ?

Hola Terre,

No tengo ni idea pero supongo que si.

Suerte y ánimo para devolver ese préstamo.

Hola!

Mis ingresos provienen en gran medida de la venta online a través de PayPal o Stripe.

La cuenta asociada a esas pasarelas es una cuenta de N26.

El volumen de ventas no supera los 2000€ al mes.

Me gustaría saber si N26 informa a la AEAT de esos ingresos, y si sería una buena idea mover ese dinero a Ferratum Bank, que al estar en Malta entiendo que no tiene acuerdo de colaboración con la AEAT y no les informa de nada... ¿O esto que acabo de decir es una chorrada?

Por otra parte... si meto el dinero en BNext ellos informan a la AEAT??

Muchas gracias, y perdón por tanta ignorancia financiera.

Hola SSong,

Creo que ambas opciones van a informar a la AEAT, Malta también tiene convenio fiscal con España desde 2005.

Sobre BNext asumo que también.

Pero como suelo decir, no soy un experto en estos temas (y creo que poca gente lo es).

Te sugiero trates de ver tu negocio como rentable incluyendo pagar impuestos como un gasto o coste más, si no te condenas a ser siempre pequeñito y no poder crecer.

Saludos

Hola, soy Español con residencia fiscal en Panamá, aquí los bancos te cobran hasta por mirarlos... ¿sabrías de alguna cuenta no Española medianamente decente que permita como clientes a residentes fiscales fuera de Europa? La mayoría de bancos interesantes sólo permiten residentes Europeos...

Hola Alfonso,

buena y difícil pregunta la que haces.

Te puedo decir dos alternativas que conozco:

Un si pero no: https://cuentasenelextranjero.com/index.php/2018/12/27/como-abrirte-una-cuenta-en-n26-desde-cualquier-lugar-del-mundo/

Cuenta en Puerto Rico: https://cuentasenelextranjero.com/index.php/cuenta-en-puerto-rico/

Ya nos contarás si quieres que haces o decides al final y que aprendes en el proceso. Saludos!

Hola; estoy en un problema con la seguridad social y quiero saber si abro una cuenta N26 por ejemplo si ahí no me pueden embargar nada. Muchas gracias

Hola Juan,

seguro que si te lo pueden embargar, y más aún ahora que tienen IBAN español.

Saludos y suerte solucionando ese problema.

Saludos

Soy ciudadano cubano, tengo negocios fuera de Cuba, especificamente dropshipping, así que me gustaria saber en que institución ustedes me recomendarían abrir una cuenta que me permita recibir beneficios de negocios, estoy a punto de cerrar un trato ventajoso donde recibiría durante varios meses estos beneficios, el objetivo final sería transferir desde esta cuenta a mi país mediante algún servicio tipo western union u otros, incluso abriendo algun tipo de tarjeta de débito que pueda recargar desde europa por regla general. Pueden recomendarme alguna solución a esto.

Gracias de antemano,

Hola Dave,

como te puedes imaginar desconozco como funciona la legalidad y fiscalidad para un cubano como tú.

Como banco te puedo dar todas las garantías del alemán N26 por ejemplo. Para hacer transferencias internacionales está también el Bunq, que tiene cuentas de pago Personal y Business, esta segunda te permite abrir muchas cuentas.

Suerte y si quieres cuéntanos que haces al final!

Saludos

Buenos días,

Soy un espanol residente en Alemania desde hace 4 anos.

Mi idea es invertir a largo plazo en fondos indexados, por lo que me había planteado iniciar la inversión con un Roboadvisor como Indexa Capital por su facilidad, los balanceos automáticos y mis pocos conocimientos financieros.

Mi plan es volver a Espana en unos 10 anos y continuar invirtiendo a largo plazo.

Al ser no-residente en Espana no tengo las ventajas fiscales de traspasos entre fondos y tendría que pagar impuestos cada vez que se realize un movimiento o balanceo.

Qué me recomendaríais:

Invertir desde una cuenta de Espana o de Alemania? (con Roboadvisor?)

En caso de invertir desde Espana no puedo usar un Roboadvisor como el de Indexa ya que tendría que pagar impuestos por cada vez que se haga un balanceo automatizado?

Mejor invertir en un Fondo de alguna comercializadora en Espana y hacer yo mismo los balanceos solamente con las aportaciones extras/mensuales?

En caso de invertir en Alemania, supongo que podría usar un Roboadvisor y no tendría ningún problema ya que tengo residencia fiscal aquí (y no he encontrado ningún Roboadvisor que solamente invierta en fondos indexados). Pero cómo puedo pasar el dinero a Espana cuando vuelva? Deberé pagar impuestos para vender los fondos en Alemania, comprar en Espana y cuando quiera vender volver a pagar impuestos otra vez en Espana?

Muchas gracias de antemano por vuestra ayuda!

Saludos

Hola Fran,

Como dicen en la web de Indexa: "Cualquier persona física que tenga su domicilio fiscal en uno de los países o territorios de la Unión Europea (excepto Chipre, Gibraltar y Malta), el Reino Unido o Suiza, puede abrir una cuenta en Indexa."

No sé si a partir de un mínimo de dinero debes de informar a la Hacienda alemana de que tienes dinero fuera del país, como pasa en España a partir de 50.000 euros.

Si tu plan vital es volver a vivir a España, yo me abriría ya con ellos para no tener que mover ese dinero en el futuro.

Sobre rebalanceos, si ellos venden de uno para comprar otro es verdad que en Alemania no tendrás la misma ventaja fiscal que aquí.

Quizá el robo advisor europeo más global es Etfmatic, échale un vistazo como otra opción, con él tu dinero está depositado en Inglaterra.

Consulta a Indexa que su SAC es bueno y rápido.

Saludos y viel Spass!

Muchas gracias por tu respuesta y felicidades por tu página! (me olvidé de decirlo...)

Me informaré sobre Etfmatic, no sabía ni que existían! Sabes si debería de pagar impuestos por cada rebalance o estaría exento si me doy de alta como "alemán"?

Estoy pensando en abrir una cuenta en Selfbank (o BNP) como no residente, con pocos fondos y hacer rebalanceos solamente con las aportaciones (y al volver a España cambiar a residente y operar con normalidad). Cómo lo ves?

Última pregunta y disculpa que me aproveche. Cómo ves esta cartera?

- 25% Amundi IS MSCI Europe AE-C

- 15% Amundi IS MSCI North America AE-C (o S&P500 ?)

- 40% Amundi FD ID EQ Emerg.Mkts. AE Eur

- 20% Amundi Index JP Morgan GBI Gloval Govies AHE (C)

Mil gracias!

Sobre tu primera pregunta, ni idea, y estudiando la web de ETFmatic no lo explican, si que dicen que:"We currently review and rebalance portfolios on a weekly schedule and we trade twice per week". Si te animas a consultarles a ellos compártelo por aquí luego porfa.

Si te quieres abrir una cuenta en Self Bank si quieres puedes beneficiarte de su Plan Amigo si vas a invertir un mínimo de 5000 € y que te regalen 40 €, si es así dímelo en un mail a webmaster@ahorrainvierte.com

Sobre tu cartera, no está nada mal, me gusta que sea toda Europa y no solo zona Euro, pero no olvides que un 40% en emergentes es bastante, a mi me gusta pero alguien te podría decir que es asumir demasiado riesgo. Si vas a largo plazo, adelante.

Genial, me estudiaré ETFMatic y si me animo os comento.

Ahora te mando un mail para el tema de Selfbank.

Bajaré un poco Emergentes, a un 30-35% y subiré algo Europa y EEUU.

Muchas gracias por tu ayuda!

Hola buenos dias!

que podrían decirme de la empresa transferwise, tambien podría actuar como un banco?, he leido que tambien disponen de mastercard.

muchas gracias

Hola. Me gustaría saber algo. Si abro una de estas cuentas en el extranjero y tengo deudas aquí en España: me puede embargar hacienda,A. Social, etc mis ahorros?

Gracias

Hola Javier,

no soy asesor fiscal, pero yo diría que si: a la Hacienda o a la Seg Social les costará más hacerlo pero puede hacerlo.

Saludos y no te metas en líos

Hola chicos, me interesa la N26, pero con IBAN alemán.

¿Hay una manera de ponerse en contacto con ellos y pedir que en lugar de tener un IBAN español, sea con base en Alemania?

Gracias miles si alguno lo ha hecho y puede compartir su experiencia.

Esa es mi misma situación. Espero nos puedan ayudar. Gracias

Estamos en la misma situacion

Yo les contacte por email y no me contestaron parce que los directivos de N26 españa no estan interesados en que se habrna cuentas con IBAn aleman

Si al final alguien lo consigue que me lo diga

Gracias

Como evitar el embargo del dinero en cuenta del banco por parte de hacienda, intrum justitia o lindorff

Como evitar que te embarguen ya sea directamente o a través del juzgado.

Os explico mi caso brevemente, yo soy un arquitecto de Barcelona que antes de la crisis tuve un estudio y una pequeña promotora con socios. Las deudas finales y el cierre de la empresa después de un concurso fue bastante duro y muchas deudas quedaron canceladas en el concurso otras, 12 años después siguen vivas gracias a que no caducan a pesar de los años si alguien se dedica a reclamarlas de manera activa.

Yo me había olvidado bastante del tema ya que desde entonces rozo la insolvencia de manera continua, pues cuando no es un embargo de autónomos o seguridad social es uno de hacienda y cuando no es una empresa de recobros.

En mayo me toco una herencia de 10.000€ la dejé en el banco porque ni había ningún proceso con nadie y a su vez las empresas de recobros estamos en negociaciones, las cuales llevan 10 años en marcha. La mala suerte fue que el juzgado tramito un expediente de embargo del 2009 y sin darme cuenta de nada fui a la cuenta y estaba todo a cero y bloqueado.

Tuve suerte que durante la “independencia catalana” fuimos a andorra y con la ayuda de un conocido me pude abrir una cuenta bancaria con una tarjeta de crédito que puedo usar en España sin ningún problema. Tanto los bancos andorranos como los de Gibraltar no realizan embargos a petición de empresas de recobro, ni hacienda, ni seguridad social y es muy fácil llegar a ellos físicamente en coche y hacerles una visita. Los bancos portugueses también sirven aunque tienen más contactos con el sistema bancario español.

En mi caso los 10.000€ suponían mejorar el tejado de la casa donde vivimos pues tenemos muchas humedades y comprar algo de ropa a mis hijas, los libros del siguiente curso escolar y un ordenador de segunda mano. Lo que más me ha afectado es que hubiera usado ese dinero para hacer visitas en coche a los provincias cercanas y buscar clientes, cosa que ahora puedo hacer pero con más dificultad.

De todos modos si podéis pagar un abogado os puede ayudar a pedir al juez la devolución del “mínimo vital” que es una cantidad exacta de dinero para que puedas sobrevivir, creo que debes presentar las facturas de estas cantidades, (yo lo estoy haciendo ahora).

Debes saber que si eres autónomo te van a embargar todo y si facturabas más de 1.000€ al mes no vas a tener derecho a un abogado de oficio pues no eres “legalmente pobre”, aunque el embargo te deje en situación de extrema pobreza y deberías permanecer así un mínimo de 24 meses. Un sistema patético.

Así que he decidido investigar durante 3 meses full time para encontrar un sistema legal y estar protegido contra este abuso y despropósito.

Primer paso:

Descárgate en tu móvil el google pay. Es una aplicación de gestión de pagos donde coordinas la salida de pagos en contac less, todas tus tarjetas bancarias y la petición de dinero a terceros.

Esta aplicación es una maravilla, fijo que la van a capar pronto pues su uso es tan ventajoso que aún no me lo puedo creer.

Segundo paso:

Ábrete una cuenta en el banco N26 o Bunq. Estos son bancos 100%, alemán y holandés, van bastante bien, el gobierno alemán y europeo te “garantizan” hasta 100.000€ en caso quiebra del banco. Tu dinero está en euros y está legalmente en Alemania/Holanda. A mí me da mucha tranquilidad.

El proceso para abrir una cuenta en N26 y Bunq es lento, hazte la cuenta antes de que la necesites, mínimo 15 días. De momento el N26 y Bunq están fuera del alcance de las empresas de recobro, hacienda y seguridad social. Los de N26 te enviarán una tarjeta transparente, es llamativa, cuando la sacas la gente se fija, así que no lo hagas. Vincúlalas con el google pay y paga con el móvil.

Creo que estos bancos solo atenderían a peticiones de la justicia para retenerte el saldo y creo que la justicia solo haría una petición internacional contra tus cuentas si eres un gran delincuente económico no si eres Paquito el carpintero del barrio.

Otros neo banks y challenger banks (entidades fintech con licencia bancaria): N26 y Revolut y Bunq, Monese o Denizen.

Tercer paso:

Vete a tus cuentas españolas, todas las que tengas y da de alta la cuenta alemana en el apartado de transacciones, debes memorizar la cuenta y el modo de enviar dinero. Elige modo “el mismo día/inmediatamente”, esto tiene un coste bastante alto de 5 a 10 € por transacción. Créeme que los pagarás a gusto. También debes bajar al mínimo los pasos de verificación y seguridad para esa transacción. Algo como: transacción recurrente, programada o de confianza. Eso te evitará recibir un sms o hacer otros pasos en un momento que tal vez estarás nervioso, sin cobertura… Luego haz la prueba y envía un poco de dinero para comprobar que funciona. No envíes una cantidad muy pequeña pues puede ser llamativo, haz como si hubieras comprado un libro o contratado un curso de idiomas o un airbnb. No envíes números redondos y tampoco digas que la cuenta de destino eres tú mismo, pon como nombre del destinatario el que sea, pues eso no se comprueba. Si te haza falta una dirección ficticia usa google maps y elige una dirección de una casa lo más discreta posible.

Este paso te va ayudar a sacar el dinero de España.

El embargo en N26 y Bunq es posible y hay una directiva europea que lo permite, pero es difícil que lo pongan en marcha desde una entidad pública española y lo más sensato es que Intrum justitia o lindorff creen un departamento para bloqueos internacionales. La otra cosa es que los bancos online les hagan caso.

Siempre elegir la cuenta alemana, la que empieza por DE, nada de tener un iban español pues tal vez en un futuro sean transferidos a su sucursal española y se conecten con el sistema bancario español general.

Cuarto paso:

Ábrete una cuenta en Revolut, esta empresa no es un banco, es un prestador de servicio financieros de reino unido, challenger bank (entidades fintech con licencia bancaria). Te dan un número de cuenta bancaria para que puedas usar sus servicios y puedes recibir y enviar tu dinero desde allí. Pero cuando tú lo depositas en esta entidad, ellos lo transfieren a su cuenta en otro banco tradicional como Barcleys o HSBC. Revolut se ha sacado una licencia de banco en Lituania que es el país más ventajoso para los neobancos y por si finalmente hubiera Brexit.

Gran Bretaña y Dinamarca no firmaron el acuerdo europeo para el intercambio de datos bancarios con los diferentes gobiernos nacionales por lo cual si eliges tener una cuenta en euros pero en Gran Bretaña esta será inaccesible. Y dudo mucho que en Lituania pongan facilidades Lindorff y a Intrumjustitia.

A esta cuenta no envíes dinero desde España, así no dejarás rastro, si lo haces desde el N26 o Bunq será más difícil localizarte.

Aunque técnicamente el uso de Revolut desde el principio puede ser usado como solución final.

Quinto paso:

Como generar ingresos directamente desde España en tu cuenta en el extranjero. Descubrí este proceso por casualidad de tanto indagar en los sistemas. Como generar B en mi cuenta bancaria en el extranjero y como convertir en B el dinero de los cobros de tarjetas. Esto es algo que me preguntaba pero que nunca tuve intención de usar.

Pues gracias a google pay hay una función que también tiene paypal, (pero paypal envía los datos de transacciones y depósitos a hacienda) que consiste en enviar o solicitar dinero a “amigos”. Pues es bien fácil, les dices a tus clientes que no tienes tpv o que usas la banca por internet y les envías una solicitud con google pay del dinero que deben pagarte y enlazas el google pay a tu cuenta en Revolut. Y voilá el dinero desaparece. Seguro que deja rastro y queda todo registrado para la posteridad pero google aún no ha dicho nada. La diferencia de google pay con paypal es que allí no se deposita el dinero por lo que no cumple una función/actividad bancaria sujeta a ser declarada. El proceso me parece demasiado bueno para ser verdad.

Investigaré sobre Libra de Facebook.

Quiero abrir una cuenta en un banco europeo con garantía de depósito. Y que el IBAN de la cuenta sea localizada en ese país (no tenga iban español).

Hola Francisco,

en ese caso necesitas que sea una cuenta bancaria respaldada por el Fondo de garantía de depósitos de su país, y no puede ser N26 que ahora tiene ya IBAN español ni Degiro que es un broker para invertir (aunque está protegido hasta 20.000 euros).

Bnext y Revolut tampoco te valdrían porque no son totalmente cuentas ni sus depósitos están igual de asegurados.

De las que te quedan elige entre Monese (inglesa) o Bunq (holandesa).

Saludos

El problema de Monese es q tienes IBAN para ingresar pero es una cuenta omnibus, es decir, compartida, donde el beneficiario es Monese Ltd y tienes q poner la referencia tuya para q te llegue a ti. Esto es tanto para la cuenta en Estonia EE como belga BE

Muy bien explicado James.

El tema de Monese (y de Revolut, o Bnext) es que ellos defienden que tienen tu dinero depositado y no lo prestan ni tienen una reserva fraccionaria como hacen los "bancos de verdad".

En mi opinión creo que estaría cómodo de tener dinero en ellos, quizá varios miles de euros, pero entre ellos y un banco "normal" como bunq prefiero a bunq que el respaldo de Holanda hasta 100.000 euros por depositante parece razonable.

Si es el Estado español el que te llegara a controlar o requisar ese dinero, mi dinero estaría seguro en ING Direct? Entendí que en ING están cubiertos hasta 100.000€ en el caso de la quiebra del banco pero, están cubiertos si es el estado español quien los requisa? están cubiertos ante un "corralito".

Por otra parte, mientras que la una cuenta bancaria tenga IBAN español, puede el estado español requisar el dinero que haya en ella?

Hola Alberto,

creo que tus dudas están aclaradas en el texto del artículo y en varios comentarios.

ING tiene IBAN español, aunque está cubierto por el FGD holandés, en el hipotético e improbable caso de un corralito evidentemente el Estado holandés no te devolvería el dinero que te "quitara" el Estado español. Son majos pero no tanto.

Saludos

Si hubiera un corralito en España, ¿ninguna de estas cuentas en el extranjero quedarían afectadas?

Gracias.

Hola Felipe,

en el hipotético (y jodido) caso de que hubiera un corralito en España, es decir, una intervención en el sistema bancario y una limitación del dinero que pudiera sacar cada persona de su cuenta, solo podría quedar afectada las cuentas de N26 abiertas desde abril de 2019, que tienen IBAN español (las abiertas antes de abril de 2019 no porque tienen IBAN alemán). Lo que si te aporta la cuenta de N26, la hayas abierto en cualquier momento, es que está protegida por el fondo de garantía de depósitos alemán hasta 100.000 euros por depositante y no por el español.

Sobre una neocuenta como Bnext no creo que pudieran controlarlo fácilmente la verdad, pero ya es un tema regulatorio y de como lo ejecutarían complejo.

Si te preocupan estas cosas, lo 1º tranquilidad, porque es algo posible pero nada más, y 2º, siempre puedes invertir tu dinero a largo plazo para no tener tanto un una cuenta.

Hola buenos dias

entonces, si en el hipotético caso de que hubiese corralito en españa y se tuviesen ahorros en una cuenta de N26, ¿Alemania cubriría el depósito perdido en España? ¿Cómo funcionaria eso? Gracias

Hola Maria,

estoy recibiendo consultas por emails sobre esa pregunta así que voy a intentar dejarlo claro y resumido:

En N26 el dinero sigue en el sistema financiero español y podría estar expuesto a un corralito (que no creo o no es probable vaya a suceder).

Si quebrara N26, te cubre el Fondo de Garantía de Depósitos alemán (y no el español), pero si es el Estaso español el que te llegara a controlar o requisar ese dinero, evidentemente no lo cubriría.

Si quieres IBAN extranjero, te tienes que abrir cuenta en Nationale Nederlanden o en bunq.

Hola a todos,

Estoy buscando aperturar una cuenta bancaria business para recibir fondos de mis ventas en internet.El problema es que mi sociedad esta registrada en Hong Kong y pocos bancos acceden a ello.

Alguien conoce algun banco Europeo que abra cuentas para empresas internacionales?

He mirado bancos como N26,revolut etc pero no abren cuentas de negocios y menos en empresas registradas en Hong Kong.

Gracias de antemano por vuestra ayuda.

Saludos

Marcos

Hola Marcos,

tu consulta es difícil por lo de que tu empresa esté registrada en hong Kong, tendrás que contactar directamente con las diferentes opciones que hay: si sé por ejemplo que Revolut tiene cuentas para empresas, N26 también pero más enfocadas a autónomos, también tiene cuentas de negocios Bunq (Business).

Suerte y si lo resuelves y eres tan amable de contárnoslo luego genial.

saludos

No me queda claro de si en todas esas cuentas extranjeras el dinero realmente está fuera o simplemente su central está fuera pero el dinero sigue estando en España. Las que tienen iban español, lo mismo, es compatible tener iban español con estar el dinero fuera? Las cuentas en ING son extranjeras?

Por el covid y un hipotético corralito, qué sería lo más seguro?

Muchas gracias.

Hola Pepe,

el dinero es un apunte contable, vivimos en economías basadas en el dinero fiat o basado en la confianza, así que estar estar el dinero no está en ningún lado.

Dicho esto, hay dos cosas diferentes, una cosa es el IBAN, que te indica de que país es esa cuenta, y otra es el FGD o Fondo de Garantía de Depósitos que te cubriría en caso de que quebrara tu banco.

En el ejemplo de ING, si hubiera un corralito (que no lo creo) estarías sujeto a él al tener IBAN español. Si quebrara ING, el que te cubre (en teoría) hasta 100.000 euros es el FGD holandés (y no el de España). Si desconfías de España, lo más seguro es tener una cuenta con IBAN extranjero y que laq cubra el FGD de otro país, a poder ser solvente.

Saludos y mucha tranquilidad.

Hola, buenas noches, tal y como se indica en el primer párrafo de la normativa europea

https://europa.eu/youreurope/citizens/consumers/financial-products-and-services/bank-accounts-eu/index_es.htm

Si eres residente legal en un país de la UE, tienes derecho a abrir una "cuenta bancaria básica". El banco no puede rechazar tu solicitud de apertura de una cuenta bancaria básica por el mero hecho de que no vivas en el país donde esté establecida la entidad.

En previsión de un hipotético "corralito" y posterior "corralón" en España, conviene tener cuenta abierta con IBAN extranjero.

He intentado abrir cuenta en N26 con IBAN Aleman pero me indican que, siendo residente español, tiene que ser IBAN español. Les he copiado la directiva anterior y, aun así, insisten en ello sin darme más explicación. Es su actual normativa.

DEGIRO es otra alternativa sencilla, pero no es un banco. Es un broker holandes al que su normativa nacional impide mantener dinero de clientes, por lo que si lo envías a la cuenta que te indican en la apertura (con IBAN NL), y no lo acompañas de una orden de compra en algún activo financiero (acciones, bonos, fondos de inversión, ETF,s, etc...) lo invierten en un FMM (Fondo de Inversión del Mercado Monetario). Esto, a priori, suena bien, porque envías el dinero fuera de España y se invierte en un activo financiero con reducido riesgo. La única intranquilidad es que creo que las cuentas a las que transfieres los fondos y el propio FMM van a nombre de DEGIRO (Cuentas omnibus).

En fin, miraré la opción de Bunq (holandesa). Entiendo que es un banco, pero no sé si abrirán cuentas con IBAN holandes, ¿lo sabe alguien?

Saludos.

Me he puesto en contacto con Bunq (support@bunq.com) y me confirman que el IBAN será holandés. Me han contestado en inglés.

El coste mensual de la cuenta Premium (la que consiero necesaria y suficiente) es de 7,99€ mensuales. Otro aspecto a tener en cuenta para justificar la decisión de apertura de cuenta, ante una eventual desaparición del euro y vuelta a las divisas anteriores, son la comparativa de datos macro de ambos paises. https://datosmacro.expansion.com/paises/comparar/paises-bajos/espana?sc=XE02

Como negativo a priori, sin conocer opiniones de clientes de Bunq, tendríamos el coste mensual de la cuenta. Ver https://www.bunq.com/es/premium

Si alguien ya es cliente de Bunq y puede dar feedback, sería de agradecer.

Saludos.

Hola Jose,

gracias a tu comentario voy a dejar claro en el artículo que a no ser que se indique lo contrario las cuentas tienen IBAN del país del que sea originario ese banco, como es el caso de Bunq. Como bien señalas, los datos macro y del Estado holandés son mucho mejores que los de España claro.

Saludos

Hola sabe alguien algún banco online con garantía de depósito que te dé un Iban de un país Europeo no español que no te pida residencia ni dirección de ese país ( es decir que puedas darle la tuya real en España) que tenga tarjeta y que no te cobre por tenerla abierta

La verdad es que lo de N26 es un semitimo ya que lo hace con Iban español y los,españoles estamos buscando Iban alemán o Holandés o belga No es para defraudar es simplemente para poner fuera del alcance de este gobierno y su ser decisiones nuestro dinero y evitar corralitos o limitaciones En la disponibilidad de nuestro ( y digo nuestro ) dinero legalmente ahorrado durante años de trabajo y ahorro

Si alguien sabe de alguna que por favor la diga

Hola Plazamayor,

pues de los que hay en el artículo cumplen las condiciones que pides de tener IBAN de fuera de España y estar cubiertos por el fondo de garantía de depósitos (FGD) de su país: hasta 100.000 euros: bunq (holandés), y en el caso de que lo que quieras invertir, hasta 20.000 euros en Degiro.

Sobre las garantías de depósitos de Revolut y Monese reconozco que lo tengo menos claro, son cuentas con IBAN pero no tengo tan claro estén protegidas por un FGD.

Saludos

Gracias aunque no lo habia puesto el problema de BUnq es que tiene 8€ de comision de mantenimiento mensual es decir 96€ mes con Degiro com bien dices es para invertir no para tener cuenta bancaria con tarjeta

Buenos días,

Pues dándole vueltas a este tema, he visto que Revolut está protegida por el Fondo de Garantías Lituano con los 100.000 euros habituales. Aunque el IBAN es GB...

Un saludo

Hola.

Vivo en Venezuela, y deseo abrir una cuenta para obtener mi Tarjeta, cuál de estos puedo usar ya que no cuento con DNI, ni ningun tipo de documento de identidad de la Union Europea, solo el venezolano. (Sí tengo un familiar español, podría usar su direccion, etc.)

Hola Beth,

creo que no es fácil, una opción que puedes probar pero no te puedo garantizar que funcione porque según la lista con DNI de Venezuela no se puede, la tienes en otra web:

https://cuentasenelextranjero.com/index.php/2018/12/27/como-abrirte-una-cuenta-en-n26-desde-cualquier-lugar-del-mundo/

Suerte, y si encuentras otra manera compártelo por favor por aquí.

B,Tardes. Yo también estoy interesada en abrir una cc con IBAN extranjero.

A través de raisin sería posible hacerlo? ¿ Que opinas de Fosster Swiss?, parece que con ellos se puede abrir cuenta en Suiza pero no me dicen nada de comisiones.

Gracias por tu tiempo y por tu ayuda

Ma Jesus a no ser que este equivocado Fosster wiss es una consultoria y asesoria para buscar bancos off shore pero no un banco

Sobre Raisin para aquellos que simplemente quieren una cuenta para aparcar el dinero y que no quieren deposito disponen de una cuenta ahorro creo que de un banco noruego en Euros , sin comisiones y algo de rentabilidad , eso si sin tarjeta pero con FGD que puede ser interesante

Gracias Plazamayor, lo miraré

Hola, he leído el post y estaba buscando una opción con cuenta francesa o tarjeta estilo Revolut o Bnext. No he encontrado nada por el estilo. Conocéis alguna?

Gracias de antemano

Hola a todos,

A los que buscáis una cuenta con IBAN de otro país sin que os cobren ningún mantenimiento de cuenta, tenéis la cuenta ahorro de NN. Además os renta un 0,40% TAE. No tiene tarjeta, es solo para tenerla como hucha. El IBAN es holandés.

Un saludo,

Hola David,

es una muy buena opción por lo que la añado a la lista. La he probado me parecía que antes tardaba y fallaba un pelín el proceso de apertura, pero creo que ya lo han solucionado.

Gracias y saludos.

¿En esta cuenta tienes que decir a hacienda lo que te renta (llevando el certificado de intereses generados) o ya les llega a ellos?

National Nederlanden (NN) efectivamente te proporciona un IBAN holandes, pero tiene un problema es una cuenta de ahorro NO CORRIENTE, esta cuenta está vinculada a una cuenta con IBAN esapañol de referencia, por lo que en el supuesto de corralito, la única manera de recuperar el dinero es mediante transferencia a la cuenta española y aquí te la cazan. No puedes hacer transferencias a ningún otro banco ni cuenta que no sea la de referencia, ni tiene tarjeta de crédito. Así que en caso de corralito el Gobierno no podría meter mano en tu dinero porque está en Holanda, pero tú tampoco porque no hay forma de sacarlo, si viajando a Holanda.

Hola Malaguita,

en general siempre que te abres una cuenta en el extranjero y/o online, tienes que vincular esa cuenta a una previa tuya que tengas, porque es una manera con las que se verifica tu identidad.

La cuenta vinculada que tienes por ejemplo en NN la puedes cambiar.

Creo que quien se plantea proteger su dinero, que como digo muchas veces a día de hoy no creo que haga falta hacerlo y no creo probable un corralito ni medidas parecidas, lo va a hacer con un dinero que no necesite en el corto ni medio plazo, por lo que lo de que el dinero pueda estar un tiempo "parado" en el extranjero no debería ser un problema, al revés, es lo que uno busca al sacarlo no?

Disculpen mi ignorancia. Pero tengo una duda que me reconcome, que diferencia hay entre cuenta de ahorros y cuenta corriente, referente al uso. Al uso cotidiano de hacer transferencias, domiciliar los recibos fracturas, pagar con tus compras con tu tarjeta, etc

No se podría hacer uso de una cuenta de ahorros para estos servicios?

Burnas tardes

Quería realizar una pregunta, por si pueden ayudarme.

Estoy interesada en abrir una cuenta online pero de ING, no sé si será la mejor opción, yo soy clienta de ellos, o si sería mejor en otra entidad, por si hubiera problemas de inseguridad económica en España, no sé cuál sería de los más fiables.

He visto que en Luxemburgo piden tener vivienda en otro país, ya es más problemático que antes, en Portugal creo que sólo es para empresa, no sé si para particulares puede ser.

En fín, estoy un poco perdida, quiero abrir una cuenta online, de una manera fácil y que sea en un banco seguro, dada la situación actual.

Muchas gracias

Reciban un cordial saludo

Hola Paloma,

echale un vistazo a la Cuenta de Ahorro online de Nationale Nederlanden que se ha añadido al artículo.