El ahorro es una práctica financiera fundamental para mantener la estabilidad económica y afrontar imprevistos. Sin embargo, depender exclusivamente del ahorro y tener todo tu dinero en una cuenta de ahorros puede tener consecuencias negativas a largo plazo. En este artículo, exploraremos las razones por las que no se puede solo tener el dinero en cuenta y por qué es esencial considerar la inversión como parte de una estrategia financiera sólida.

La Inflación y su Impacto en el Dinero en Efectivo

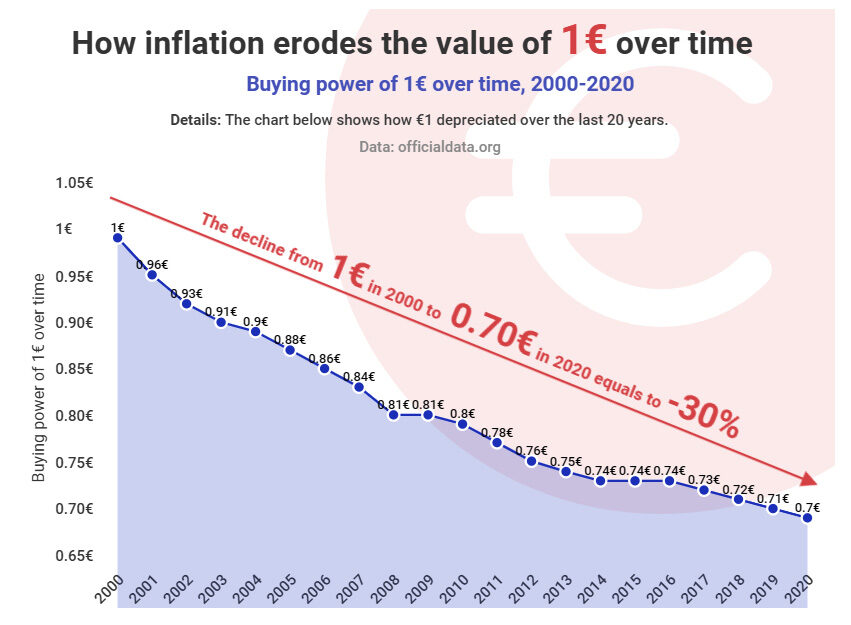

Uno de los principales motivos para no mantener todo tu dinero en una cuenta es la inflación. La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en una economía. Cuando los precios aumentan, el poder adquisitivo del dinero disminuye con el tiempo.

El efecto de la inflación es particularmente notorio en el dinero en efectivo. Si mantienes todo tu dinero en una cuenta de ahorros que ofrece tasas de interés bajas, es probable que no estés superando la inflación. Como resultado, tu dinero perderá valor con el tiempo y podrías terminar con menos capacidad de compra en el futuro.

El euro ha perdido del año 2000 al 2020 el 30% de su valor o poder adquisitivo.

El Ahorro vs. la Inversión: Comprendiendo las Diferencias

Aunque ahorrar es esencial para tener una base financiera sólida y para afrontar gastos inesperados, la inversión es una herramienta poderosa para hacer que tu dinero trabaje para ti y para protegerte contra la inflación.

El ahorro implica reservar una parte de tus ingresos en una cuenta segura y líquida, como una cuenta de ahorros o un certificado de depósito. El dinero ahorrado está disponible para ser utilizado en cualquier momento, pero no generará muchos rendimientos a largo plazo debido a las bajas tasas de interés.

Por otro lado, la inversión implica poner tu dinero en diferentes activos, como acciones, bonos, bienes raíces o fondos de inversión, con el objetivo de obtener rendimientos mayores. La inversión conlleva un nivel de riesgo mayor que el ahorro, pero también ofrece la posibilidad de obtener ingresos pasivos y ganancias significativas a lo largo del tiempo.

Los Riesgos de Depender Exclusivamente del Ahorro

Depender exclusivamente del ahorro puede ser insuficiente para alcanzar tus metas financieras a largo plazo. Si bien el ahorro es esencial para afrontar gastos imprevistos y mantener una reserva de emergencia, las bajas tasas de interés y la inflación pueden erosionar el valor de tu dinero con el tiempo.

En países como Estados Unidos y España, donde la inflación ha sido históricamente alrededor del 2-3% anual, mantener todo tu dinero en efectivo puede significar que estás perdiendo poder adquisitivo a lo largo del tiempo. Por ejemplo, si tienes una cuenta de ahorros con una tasa de interés del 1%, estarías perdiendo valor real en tu dinero cada año debido a la inflación.

La Importancia de la Diversificación

La inversión ofrece una oportunidad para contrarrestar los efectos de la inflación y potencialmente superarla. Una estrategia clave en la inversión es la diversificación, que implica distribuir tus inversiones en diferentes clases de activos y regiones geográficas.

La diversificación puede ayudar a reducir el riesgo al evitar poner "todos los huevos en la misma canasta". Si una inversión tiene un desempeño inferior, otras inversiones pueden compensar esas pérdidas y mantener el equilibrio general de la cartera.

El Poder de los Rendimientos Compuestos

Una de las razones más convincentes para considerar la inversión es el poder de los rendimientos compuestos. Al reinvertir los rendimientos generados por tus inversiones, estos también generan ganancias adicionales. Con el tiempo, los rendimientos compuestos pueden acelerar el crecimiento de tu patrimonio.

Por ejemplo, si inviertes 1,000 € y obtienes un rendimiento del 6% anual, tendrás 1,060 € al final del primer año. Si reinviertes esos 60 € adicionales y obtienes otro rendimiento del 6% al año siguiente, tu inversión crecerá a 1123,6 € al final del segundo año. Cuanto más tiempo mantengas tus inversiones y reinviertas tus rendimientos, más significativo será el impacto de los rendimientos compuestos en tu patrimonio.

Estrategias de Inversión para Principiantes

Si estás considerando la inversión pero eres un principiante, es comprensible que puedas sentirte abrumado. Aquí hay algunas estrategias simples que puedes considerar para comenzar:

- Fondos de Inversión: Los fondos de inversión son una excelente opción para principiantes, ya que te permiten acceder a una cartera diversificada gestionada por profesionales. Puedes elegir fondos que se ajusten a tu perfil de riesgo y objetivos financieros.

- Inversiones a Largo Plazo: La inversión a largo plazo puede ser menos volátil y más adecuada para principiantes. Evita el impulso de vender tus inversiones debido a fluctuaciones a corto plazo y mantén una perspectiva a largo plazo.

- Educación Financiera: Tómate el tiempo para educarte sobre diferentes tipos de activos y estrategias de inversión. Comprender los conceptos básicos te ayudará a tomar decisiones más informadas.

La Importancia de la Inversión para Crecer Financieramente

Tener toda tu vida todo tu dinero en una cuenta de ahorros puede no ser la opción más adecuada para proteger y hacer crecer tu patrimonio. La inflación y las bajas tasas de interés pueden erosionar el valor de tu dinero en efectivo con el tiempo. Por esta razón, la inversión se convierte en una herramienta esencial para proteger tus ahorros y obtener rendimientos significativos a largo plazo.

La diversificación, los rendimientos compuestos y la educación financiera son fundamentales para una estrategia de inversión exitosa. Aunque la inversión conlleva riesgos, también ofrece oportunidades para alcanzar tus metas financieras y asegurar un futuro económico sólido. No tengas miedo de dar el primer paso en el mundo de la inversión y busca el asesoramiento de expertos si es necesario. Recuerda que tomar decisiones informadas y tener una visión a largo plazo son clave para un crecimiento financiero exitoso.

Deja tu comentario