Una de las preguntas más repetidas entre quienes tienen interés por el ahorro, la inversión y las finanzas personales es: ¿cuánto dinero necesito para dejar de trabajar? En este artículo analizamos a fondo esta cuestión desde el punto de vista de un residente en España, porque la respuesta —como verás— depende de muchos factores. Y, como casi todo en finanzas, no hay una cifra mágica universal, aunque sí referencias interesantes que ayudan a pensar con claridad.

Un matiz clave: dejar de trabajar no es dejar de generar ingresos

Antes de entrar en cifras, es importante aclarar qué significa exactamente "dejar de trabajar". ¿Hablamos de jubilarse anticipadamente y no volver a producir ingresos? ¿O hablamos de dejar el empleo tradicional pero seguir teniendo rentas (por dividendos, alquileres, royalties, un pequeño negocio, etc.)? La diferencia es abismal.

También influye mucho si estamos hablando de una persona soltera y sin hijos, o de alguien con familia numerosa. No es lo mismo vivir solo en una ciudad pequeña que mantener a cinco personas en Madrid.

¿Y si comparamos con otros países?

En Estados Unidos, por ejemplo, es muy habitual hablar de cifras desde 1 millón de dólares a varios, o usar la regla del 4% para estimar lo necesario para la independencia financiera. Pero en España, por distintas razones (costes de vida más bajos, diferencias fiscales, menor cultura de inversión), las cifras suelen ser más bajas… aunque también lo son los salarios.

La regla del 4% y el concepto de patrimonio objetivo

Una de las referencias más citadas en el mundo FIRE (Financial Independence, Retire Early) es la regla del 4%, que se basa en el llamado Estudio Trinity. Según esta regla, si tienes un patrimonio que te permite retirar un 4% anual sin que se agote en al menos 30 años, puedes considerarte financieramente independiente.

Aplicando la regla del 4%:

- Para vivir con 20.000 € netos anuales, necesitas 500.000 €.

- Para vivir con 30.000 €, unos 750.000 €.

- Para 50.000 € anuales, el patrimonio objetivo sería de 1.250.000 €.

El caso español: ¿con cuánto podría uno retirarse?

El divulgador español Marcos Luque ha planteado que para él, la cifra mágica está en 600.000 euros, siempre que se mantenga un estilo de vida sobrio y se generen rendimientos constantes de la inversión. Esto puede sonar bajo para quien viva en una gran ciudad, pero en otras zonas puede ser más que suficiente.

Otros expertos mencionan cifras superiores: algunos apuntan a 800.000 € como punto de partida prudente para una persona sola, y más de 1 millón de euros para familias.

¿Cuánto ganará un español medio en toda su vida laboral?

Hagamos números aproximados para estimar qué acumulación de riqueza puede lograr una persona corriente:

- Sueldo mínimo interprofesional (15.876 € brutos anuales en 2024): unos 12.800 € netos/año → vida laboral de 40 años ≈ 512.000 € netos.

- Sueldo mediano (aprox. 22.000 € netos/año): ≈ 880.000 € netos.

- Sueldo medio (aprox. 26.000 € netos/año): ≈ 1.040.000 € netos.

- Sueldo de 60.000 € brutos/año (~42.000 € netos): ≈ 1.680.000 € netos.

- Sueldo de 100.000 € brutos/año (~65.000 € netos): ≈ 2.600.000 € netos.

Esto no significa que una persona que gane 2 millones a lo largo de su vida acabe con esa cantidad ahorrada. Al contrario: la mayoría consume casi todo lo que gana. Pero sirve para poner en perspectiva el esfuerzo necesario para acumular, por ejemplo, medio millón de euros.

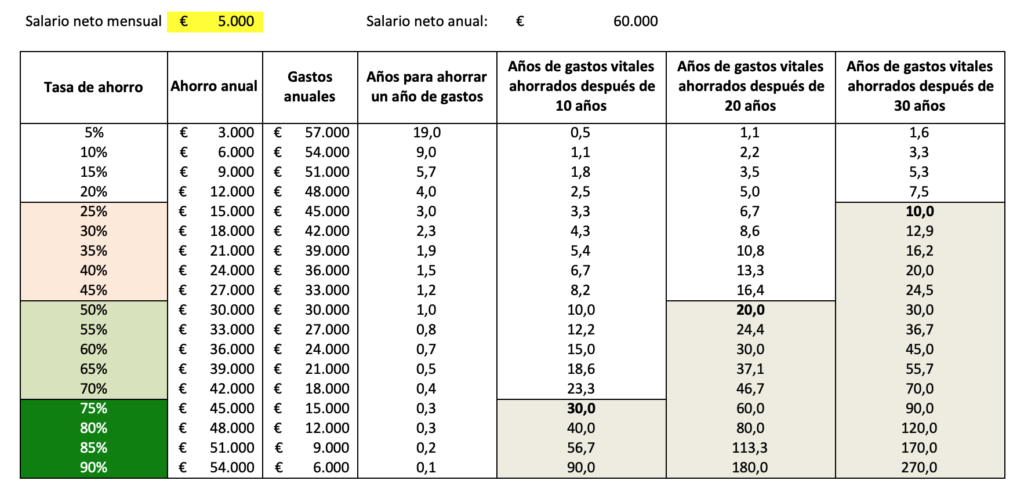

Edad, tiempo e inversión: el tridente clave

Si alguien empieza pronto y es constante, no necesita ganar sueldos altos. El interés compuesto hace maravillas si se empieza a invertir a los 25 años. Por ejemplo, alguien que invierte 500 € al mes a una rentabilidad media del 7% durante 30 años acumulará casi 600.000 €.

Pero si se empieza a los 45 o 50, la historia cambia mucho. Entonces o se gana más, o se ahorra más porcentaje del sueldo, o se asume un nivel de vida más austero en el futuro.

¿Y si se siguen generando ingresos?

La mayoría de personas que alcanzan la independencia financiera no dejan de hacer nada. Siguen escribiendo libros, dando clases, gestionando alquileres, manteniendo una web… Si se consiguen 1.000 € mensuales de ingresos pasivos, la necesidad de capital baja muchísimo. A modo de ejemplo:

- Si necesitas 2.000 €/mes para vivir, y ya generas 1.000 €/mes, solo necesitas cubrir otros 12.000 €/año → capital objetivo ≈ 300.000 €.

Conclusiones

No hay una cifra universal, pero sí rangos orientativos:

- Una persona sola con vida sencilla puede aspirar a retirarse con 400.000 – 600.000 € si invierte bien y controla gastos.

- Una familia de 4 miembros probablemente necesite más de 1.000.000 €.

- Si hay ingresos pasivos, la necesidad de patrimonio se reduce mucho.

- Empezar pronto y mantener el hábito del ahorro es mucho más importante que el sueldo exacto.

Dejar de trabajar no es una utopía, pero tampoco una decisión que deba tomarse a la ligera. Con buenos cálculos, disciplina y una estrategia clara, se puede convertir en una opción realista para muchos.

¿Y tú? ¿Con cuánto dinero dejarías de trabajar?

Deja tu comentario