Una opción que las aseguradoras ofrecen para ahorrar e invertir a largo plazo y especialmente para ahorrar para la jubilación es hacerlo a través de un seguro, en concreto y siempre a través de seguros de ahorro o de un seguro de vida.

Hay gente que sabe que tiene un producto que el del banco o el de la aseguradora le ha abierto y en el que a lo mejor mete solo unas decenas o 100 euros al mes y que no sabe bien qué demonios es: muchas veces ese producto es un seguro, en general un PIAS o un PPA, siglas que te explico más abajo, para después darte una opinión sobre ahorrar a través de seguros o no.

No es el tema más apasionante del mundo no, pero si puedes evitar que a tí o a alguien cercano os coloquen un seguro que en realidad no queréis, o en caso de que si que te ayude a elegir el más razonable para ti, merece la pena aprenderse unas pocas siglas y condiciones.

Estos seguros de vida pueden ser de alguno de los siguientes tipos:

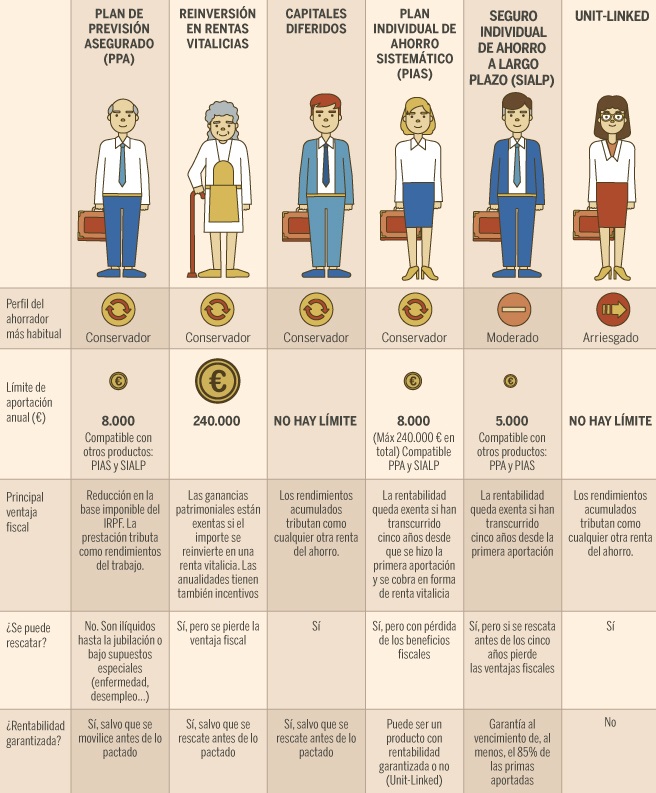

PIAS o Plan individual de Ahorro Sistemático

Es un seguro para el que cada mes se va pagando una prima o cuota que se van acumulando hasta que se rescate el dinero en el futuro. Anualmente no se pueden aportar más de 8000 euros al año, ni que el total sea más de 240.000, pero no permite desgravación en el IRPF como si se puede con los PPAs o con los Planes de Pensiones.

El dinero que tengamos en un PIAS se puede recuperar en cualquier momento, y de ese dinero habría que pagar impuestos a no ser que lo recuperes como una renta vitalicia, para lo que has tenido que mantenerlo un mínimo de 5 años. Es un producto que por tanto tiene su ventaja fiscal en el cobro.

PPAs o Planes de Previsión Asegurados

Un PPA es el producto más parecido que hay un plan de pensiones, pero en este caso están ofertados por las aseguradoras: es un seguro de vida de ahorro finalista o de largo plazo y cuyas aportaciones desgravan en tu declaración de la renta.

Las condiciones para desgravarse dinero al meter dinero en ellos y para rescatarlos son las mismas que para los planes de pensiones: al jubilarte, si estás en desempleo o con una enfermedad grave o invalidez, o tras 10 años desde la primera inversión desde el año 2015.

Y al igual que los planes de pensiones, permiten desgravación de las aportaciones en los mismos términos, según el tramo del IRPF en el que uno esté, por lo que interesan si tu base imponible es más de 35.2000 € y sobre todo si es más de 60.000. Hay que saber que el máximo de 8000 € o del 30% de nuestros ingresos para la desgravación se aplica a la suma de lo que metamos en planes de pensiones y PPAs.

Plan de Ahorro 5 (=Sialp)

Son seguros que permiten meter o invertir en ellos hasta 5000 € al año. El dinero se puede recuperar a partir del primer año, pero no se pagan impuestos sobre los beneficios si se mantiene la inversión durante al menos 5 años.

Son productos con poca rentabilidad y poco riesgo, porque el 85% del capital debe de estar asegurado, por lo que sus rendimientos actuales van a ser en general bajos.

Muy interesante es por ejemplo el Sialp o Plan de Ahorro 5 que ofrece la Mutualidad de la Abogacía, que desde que se creó en el 2005 ha dado un 5% de rentabilidad media anual.

Unit-linked

Es quizá el producto más atractivo para invertir de verdad. Es un seguro o póliza de vida que invierte en fondos de inversión o en ETFs. Permiten invertir en carteras con mayor riesgo y por tanto mayor expectativa de rentabilidad, pero el tomador debe ser capaz de asumir este mayor riesgo.

Las caídas en la rentabilidad de la renta fija han hecho que este producto de mayor riesgo tome más protagonismo. Fiscalmente se suman al resto de ingresos que tengas en las rentas del ahorro por la rentabilidad que obtengas.

Esta es la fórmula que por ejemplo usa el Plan de Ahorro del robo advisor Finizens a través de la aseguradora Caser.

Rentas vitalicias

Se invierte un capital inicial, aunque también las hay que permiten aportaciones periódicas, para obtener una renta mensual garantizada durante el resto de tu vida.

La cantidad a cobrar va a depender además de de la cantidad aportada de factores como la edad o el género.

La fiscalidad de las rentas vitalicias es bastante favorable, dado que solo un % de la renta que se percibe se computa en el IRPF: Para los recién jubilados de 66 a 69 años el 20%, para los mayores de 70 años solo el 8%.

Existen tres tipos o modalidades de rentas vitalicias:

- Capital cedido: no se puede recuperar el dinero metido o prima inicial, pero a cambio las rentas son mayores que con el resto de modalidades.

- Rentas constantes: En este tipo se puede cancelar el seguro de renta vitalicia contratado en cualquier momento, y si el beneficiario fallece los herderos cobrarán la prima aportada.

- Modalidad mixta: es una combinación de las dos anteriores.

La filial aseguradora de Caixabank, Vidacaixa, es la líder en este mercado en España.

Seguro de vida

Para muchos el mejor ejemplo de lo que es un eufemismo, un seguro de vida es el que cobran los beneficiarios cuando uno se muere.

Los seguros de vida protegen en caso de fallecimiento sea por accidente o enfermedad y es posible que incluyan también otras coberturas de circunstancias como una incapacidad laboral.

Este 2019 Indexa ha sacado el que es probablemente el seguro de vida más barato que se puede contratar en España, para poder contratarlo debes de ser o hacerte cliente de Indexa (su mínimo para invertir son 1000 euros). Solo te van a preguntar tu edad, tu profesión y tu IMC (índice de masa corporal, o la relación entre tu peso y tu altura al cuadrado). En la actualidad el máximo importe por el que se puede contratar es de 180.000 €. Como ejemplos,para un importe de 100.000 euros, la prima para alguien de 40 años serían 82 € y para alguien de 50 años 233 €. Para contratarlo hazte antes cliente de Indexa y tus primeros 10.000 euros no tienen comisión de gestión el primer año.

Conclusiones

Es inevitable mencionar en este artículo que las aseguradoras y sus productos, al igual que el sector bancario, están sufriendo unos tipos de interés tan bajos que provocan en gran medida unos rendimientos muy bajos de la renta fija en la que tienen invertidas una gran parte de sus primas.

En mi opinión los seguros pueden ser una pequeña parte de nuestro patrimonio o de nuestra cartera de productos financieros pero no ser los únicos de ella. Puedo entender que sean interesantes para personas con mucha aversión al riesgo y de edad avanzada, o con varios hijos a los que proteger de cara al futuro, pero a no ser que alguien necesite las rentas de alguno de estos seguros para su día a día no tiene sentido meter todos sus ahorros en ellos.

Las aseguradoras son poderosas y hay gente sin conocimientos de finanzas personales ni inversiones que tienen cuenta de ahorro y uno o dos seguros y que explican "yo lo que no quiero es perder".

Alguien a quien le queden décadas de trabajo y de vida y que solo ahorre/invierta a través de seguros va a perder seguro.

En general, un seguro no es una inversión, solo es un seguro.

Muy bien explicado, este sector puede ser confuso pero el artículo lo resume muy bien! Gracias!