En este artículo, te enseñaremos cómo calcular la rentabilidad anualizada de un fondo de inversión, qué significa exactamente y por qué es una métrica tan importante. Además, exploraremos algunas herramientas y conceptos clave para interpretar correctamente esta cifra.

¿Qué es la rentabilidad anualizada?

La rentabilidad anualizada, también conocida como tasa de rendimiento anual compuesta (CAGR por sus siglas en inglés: Compound Annual Growth Rate), es una medida que nos indica la tasa constante de rentabilidad que un fondo ha tenido durante un periodo determinado, asumiendo que las ganancias se reinvierten y se componen a lo largo del tiempo. En otras palabras, nos dice cuánto habría crecido una inversión si hubiera generado una rentabilidad constante cada año durante ese período.

Esta cifra es especialmente útil para comparar fondos que tienen diferentes duraciones de inversión, ya que nos permite estandarizar su rendimiento y hacer una comparación justa entre ellos, incluso si han tenido distintos períodos de inversión.

Por ejemplo, si un fondo ha ganado un 10% en un año, pero luego ha perdido un 10% en el siguiente año, la rentabilidad anualizada podría ser menor que el 0%. Esto se debe a que la rentabilidad de un año se compone sobre la base del capital inicial, y una pérdida en el segundo año reduce el capital acumulado.

¿Cómo se calcula la rentabilidad anualizada?

El cálculo de la rentabilidad anualizada de un fondo de inversión es bastante sencillo, pero requiere algunos datos clave: el valor inicial de la inversión, el valor final de la inversión y el número de años durante los cuales se ha realizado la inversión.

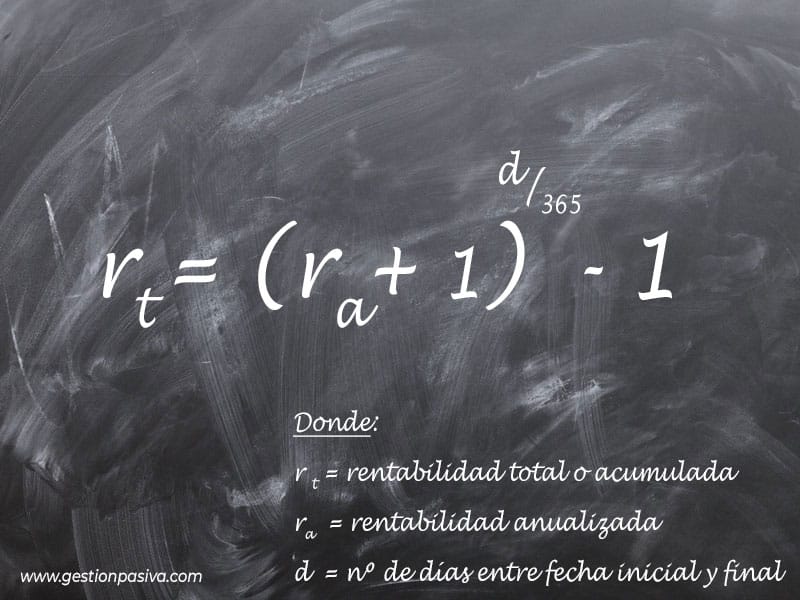

La fórmula para calcular la rentabilidad anualizada es la siguiente:

CAGR = (Valor Final / Valor Inicial) ^ (1 / Número de años) - 1

Donde:

- CAGR: La rentabilidad anualizada.

- Valor Final: El valor de la inversión al final del período de tiempo.

- Valor Inicial: El valor de la inversión al comienzo del período de tiempo.

- Número de años: El tiempo que ha pasado desde que realizaste la inversión hasta la fecha final.

Ahora, desglosaremos el proceso de cálculo con un ejemplo práctico.

Ejemplo práctico de cálculo de rentabilidad anualizada

Supongamos que invertiste 10,000 euros en un fondo de inversión hace 5 años. Tras ese tiempo, el valor de la inversión ha crecido hasta los 16,000 euros. Para calcular la rentabilidad anualizada, aplicamos la fórmula mencionada anteriormente:

CAGR = (16,000 / 10,000) ^ (1 / 5) - 1

Vamos a calcularlo paso a paso:

- 16,000 / 10,000 = 1.6

- 1.6 ^ (1 / 5) = 1.10124

- 1.10124 - 1 = 0.10124

Por lo tanto, la rentabilidad anualizada es de 10.12%.

Esto significa que, en promedio, el fondo ha generado un rendimiento del 10.12% cada año durante los últimos 5 años. Si bien el rendimiento anual de cada año puede haber variado (algunos años con ganancias más altas y otros con menores), la rentabilidad anualizada refleja un rendimiento constante a lo largo del tiempo.

¿Por qué es importante la rentabilidad anualizada?

La rentabilidad anualizada es una herramienta fundamental para los inversores porque permite realizar comparaciones objetivas entre fondos de inversión con diferentes horizontes temporales. Algunas de las principales razones por las que la rentabilidad anualizada es crucial son:

- Comparación justa entre fondos: Los fondos pueden tener distintos períodos de existencia, por lo que la rentabilidad anualizada permite comparar su rendimiento de manera estandarizada, sin importar cuándo empezaron.

- Evaluación del rendimiento a largo plazo: La rentabilidad anualizada es particularmente útil para los fondos a largo plazo, como fondos de pensiones o fondos de inversión indexados, ya que muestra cómo se ha comportado el fondo de manera consistente durante un período prolongado.

- Identificación de tendencias: Al analizar la rentabilidad anualizada de un fondo, los inversores pueden identificar si el fondo ha tenido un crecimiento consistente o si ha experimentado grandes fluctuaciones, lo que puede ser importante a la hora de tomar decisiones de inversión.

Consideraciones adicionales al calcular la rentabilidad anualizada

Aunque la rentabilidad anualizada es una métrica poderosa, es importante tener en cuenta algunos aspectos al utilizarla:

- Comisiones y gastos: La rentabilidad anualizada refleja el rendimiento bruto de un fondo, es decir, antes de restar las comisiones y otros gastos asociados. Por lo tanto, debes considerar que los rendimientos netos pueden ser más bajos una vez que se descuenten estos costos. Es fundamental revisar la comisión de gestión y otros gastos que el fondo pueda tener.

- Fluctuaciones del mercado: La rentabilidad anualizada es un cálculo que parte de un supuesto de crecimiento compuesto constante. Sin embargo, el mercado puede tener grandes fluctuaciones de un año a otro, lo que puede afectar el rendimiento de un fondo. Es importante entender que esta medida no refleja la volatilidad o los riesgos inherentes a la inversión.

- Períodos de tiempo: La rentabilidad anualizada es más precisa cuanto más largo sea el período de tiempo considerado. Para periodos muy cortos, los resultados pueden no reflejar fielmente el rendimiento de un fondo, especialmente si ha habido grandes cambios en los mercados o el fondo ha sido lanzado recientemente.

Alternativas a la rentabilidad anualizada

Existen otras métricas que puedes utilizar para analizar el rendimiento de un fondo, dependiendo de tus necesidades. Algunas de las más comunes incluyen:

- Rentabilidad simple: A diferencia de la rentabilidad anualizada, la rentabilidad simple muestra la rentabilidad total de la inversión durante el período completo sin considerar la reinversión de las ganancias.

- Rentabilidad acumulada: Esta medida muestra el rendimiento total de una inversión durante todo el período, pero no ajusta el cálculo para los efectos de la compounding o reinversión.

- Volatilidad: Para comprender los riesgos asociados a un fondo, la volatilidad muestra cuán dispersos están los rendimientos anuales de un fondo alrededor de su promedio.

Conclusión

La rentabilidad anualizada es una de las métricas más útiles para evaluar el desempeño de un fondo de inversión, ya que te permite entender su rendimiento de manera estandarizada a lo largo del tiempo. Al calcularla correctamente y tener en cuenta otros factores como las comisiones y los riesgos del mercado, puedes tomar decisiones de inversión más informadas.

Recuerda que la rentabilidad pasada no garantiza el rendimiento futuro, por lo que es importante considerar también otros aspectos del fondo, como su estrategia de inversión, su nivel de riesgo y su consistencia en el tiempo. Con una visión completa de estos factores, podrás tomar decisiones más sólidas y alineadas con tus objetivos financieros.

Deja tu comentario