Vamos a ver en este segundo artículo el segundo tipo de ventaja comparativa o moat que aborda Pat Dorse en su famoso libro "El pequeño libro que genera riqueza", y vamos a ver como les ha ido a las empresas que nos pone de ejemplos.

Antes hemos hablado de moats o ventajas competitivas por activos intangibles, y más tarde del efecto red y de ventajas en costes.

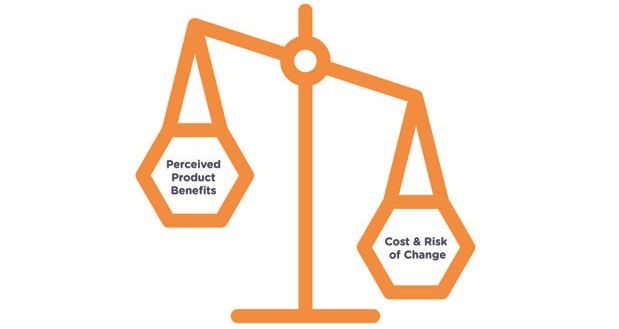

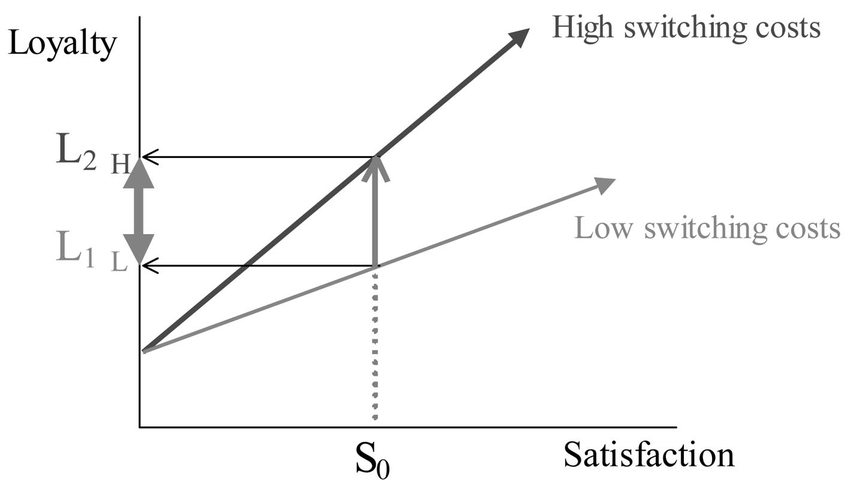

Los costes por cambiar o costes de cambio de una empresa o servicio a otro son una ventaja comparativa valiosa porque una empresa puede ganar más dinero de sus clientes si es poco probable que esos clientes se vayan a la competencia. Existen costes por cambiar cuando el beneficio de cambiar de una empresa a otra es menor que el coste de hacerlo.

Un ejemplo fácil que nos pasa a todos en mayor o menor medida son los bancos. Mucha gente está descontenta con su banco por sus comisiones, trato... pero le da tanta pereza en pensar en cambiar los recibos, la nómina, que siguen siendo clientes y pagando sus comisiones religiosamente durante años.

Software (is eating the world)

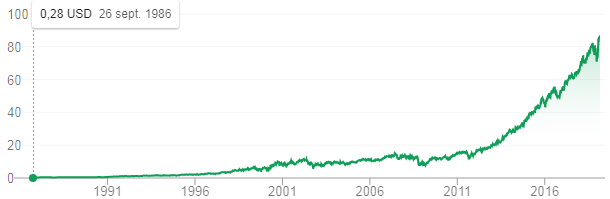

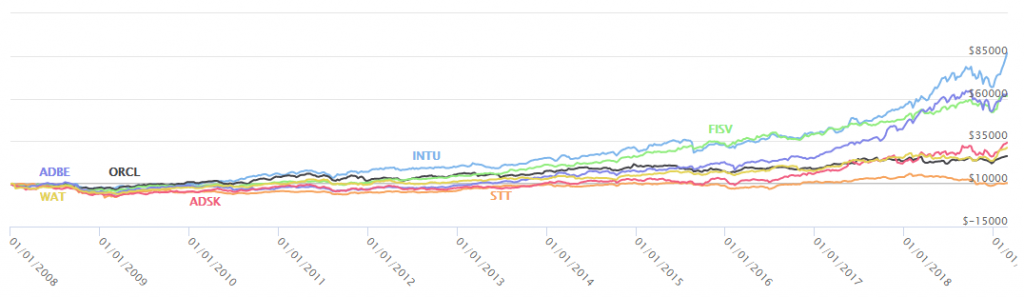

El primer ejemplo que pone Dorsey de este tipo de empresas es Intuit, una empresa de software comercial y financiero que cotiza en el Nasdaq. Intuit cotizaba en enero de 2008 a 31 $ y en febrero de 2019 lo hace a más de 230. Ha tenido desde el 2008 una rentabilidad anualizada brutal del 18'9%

Los dos productos principales de Intuit son QuickBooks y Turbo Tax. Si tienes una empresa en la que has metido todos tus datos en alguno de estos productos, cambiarte a otro software te va a costar tiempo, y además vas a tener que asumir el riesgo de que algo que funciona bien te falle, que un dato o pago o factura se pierda por el camino....

Es posible que otra empresa saque un software más barato o con alguna ventaja respecto al de Intuit, pero resulta difícil creer que ese producto vaya a hacer algo muy diferente o mucho mejor.

Intuit

El siguiente ejemplo que pone Dorsey es el de otra empresa parecida, Oracle, la líder mundial en gestión de bases de datos y soluciones en la nube. Si una multinacional que ahora trabaja con Oracle quiere cambiar a un competidor (SAP por ejemplo) tiene que mover todas sus bases de datos y reconectar esos datos con todas los programas que disponen de ellos. De nuevo, estamos ante una decisión que implica tiempo de trabajo pero también riesgo para un beneficio probablemente bajo o relativo. Oracle ha tenido una rentabilidad anual del 9%, pasando de los 22 $ en 2008 a los 52 en febrero de 2019.

Servicios financieros

Otros ejemplos son empresas de servicios financieros como los procesadores de datos o custodios de valores financieros.

Fiserv tiene como clientes a bancos, cajas de ahorro, cooperativas de crédito, corredores de valores, compañías de leasing y finanzas y minoristas. Fiserv valía en enero de 2008 13 $ y en febrero de 2019 85 $. Así ha multiplicado su valor por 6 con una rentabilidad anual compuesta del 17'7%.

State Street Corporation es un banco estadounidense, el segundo más antiguo del país al haberse fundado en 1792. Cada acción de STT vale ahora en bolsa menos, 71 $, que en 2008, 78 $, por lo que la única rentabilidad que ha dado ha sido por dividendo, para una rentabilidad total anual del 0'7%. No hay que olvidar que State Street paga mucho la crisis financiera ya que en 2009 llegó a perder un 70% del valor que tenía en 2008.

El brazo largo de BRK

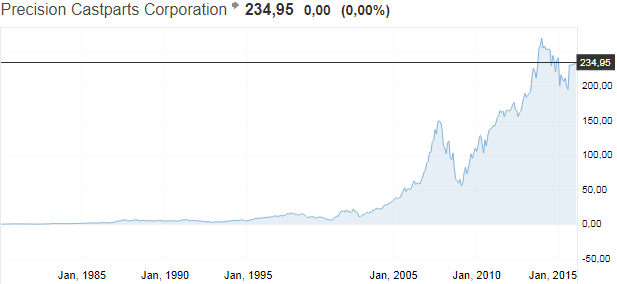

El siguiente ejemplo que pone Dorsey nos va a gustar a todos, sobre todo por su desenlace: Precision Casparts una empresa que fabrica

productos industriales y de metal para la industria aeroespacial, defensa y para hacer turbinas de gas industrial. No es fácil para los clientes de PCP encontrar una emoresa que les vaya a dar la seguridad y fiabilidad en sus piezas que les lleva dando Precision durante décadas.

PCP valía 113 $ por acción el 1 de enero de 2008. Tras una caída de más del 50% entre 2008 y 2009, Precision Casparts fue adquirida por Berkshire Hathaway en 2015 por un total de 37.000 millones de $, o 235 $ por acción, motivo por el que ahora ya no cotiza.

Software again

Los siguientes ejemplos de empresas que tendrían altos costes en caso de cambiar sus servicios vuelven a ser de software:

- Adobe: dueña de programas con Photoshop o Illustrator, que muchos diseñadores aprender a usar y suficientemente complejos como para desincentivar el cambio a usar otros programas. Adobe ha pasado de valer 41 $ en 2008 a 264 en 2019. Es una revalorización del 18% anual.

- Autodesk: la empresa detrás de AutoCAD que se usa para diseñar puentes, edificios... Menos espectacular pero también boyante, pasó de 48 a 164 $, lo que da una rentabilidad anual del 11'6% anual.

Otros ejemplos que menciona Dorsey sin entrar en empresas concretas son las empresas gestoras de fondos de inversión, que por mal que lo hagan cuentan con la ventaja de la pereza de la mayoría de sus clientes, y las empresas distribuidoras de gas a través de bombonas que pueden cobrar una tarifa al cambiar de distribuidor.

Si menciona empresas que fabrican equipos de laboratorio. Waters Corporation fabrica máquinas que realizan la cromatografía líquida, el proceso para separar distintos productos químicos para purificar o en control de calidad. Estas máquinas son caras y al cambiarlas habría que enseñar a los técnicos de laboratorio a usar las nuevas. Además, los materiales o consumibles que usan esas máquinas también los fabrica Waters, que se aprovecha así por partida doble de su poder de retención de sus clientes. Waters pasó de 76 $ a 241$, para una rentabilidad anual del 10'8%.

Dorsey recuerda al final de su capítulo que la mayoría de empresas de consumo tienen costes de cambio muy bajos o inexistentes: por ejemplo cambiar de dentrífico, de restaurante o de supermercado.

Como hemos visto, las empresas que ponen difícil a sus clientes usar los productos o servicios de sus clientes pueden cobrarles más y tener así altos retornos sobre el capital. Vemos que menos con STT los inversores de las empresas que tienen productos o servicios así hacen ganar bastante o mucho dinero a sus accionistas, cerca de o claramente en los dos dígitos de rentabilidad anual.

Las empresas con altos costes por cambiar o switching costs evitan la irrupción de competidores, y funcionan como buenas inversiones (si no se paga demasiado por ellas claro).

Deja tu comentario