La riqueza global

La riqueza global creció en 2019, pero de manera modesta, un 1'2% respecto a 2018 para alcanzar una cifra estimada de 70.000 dólares por adulto, o un agregado de 360 trillones de dólares americanos (360 billones de dólares para nosotros).

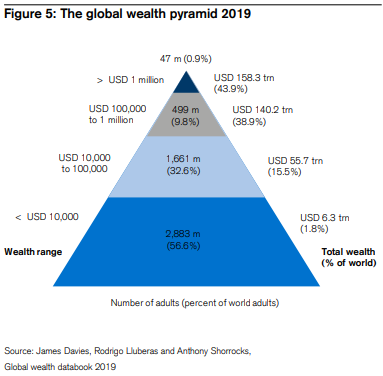

Más de la mitad de los adultos en el mundo tienen un patrimonio por debajo de los 10.000 $, mientras que aproximadamente un 1% de los adultos del mundo son ricos o millonarios que poseen el 44% de la riqueza global. Un millonario es como su nombre indica una persona adulta cuya riqueza está por encima de un millón de dólares americanos. El 10% más rico es propietario del 82% de la riqueza global. La mitad o el 50% de los adultos pobres (o menos ricos) del mundo tienen menos del 1% de la riqueza mundial.

La tendencia que aumentaba la desigualdad se ha relajado, y el 1% más rico tiene menos parte de la riqueza mundial que en el pico que hizo en 2016.

EEUU tiene al 40% de los millonarios del mundo, y tiene el 40% de las personas que forman el 1% más rico del mundo. China ha superado a EEUU como el país que más gente tiene en el 10% más rico del mundo.

Suiza vuelve a a ser el país con mayor riqueza por habitante media (564.000 $), seguido por Hong Kong y EEUU. El ranking cambia un poco para la mediana de la riqueza, favoreciendo a países con menor desigualdad, siendo el podio en orden para Suiza (228.000 $), Australia y Hong Kong.

La riqueza en España

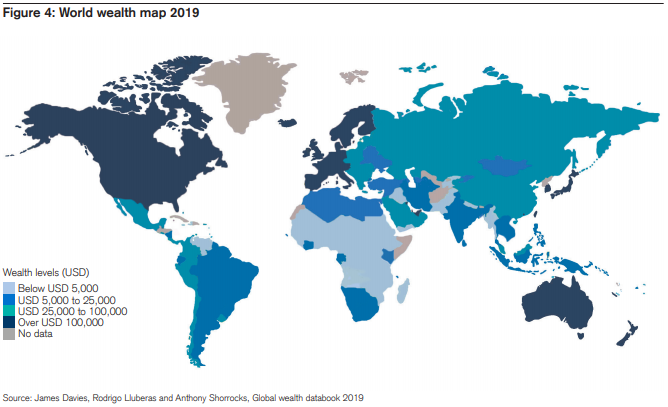

España pertenece al grupo de los países de altos ingresos, el grupo de los más privilegiados del planeta junto con toda Europa, Norteamérica, Australia, Nueva Zelanda, Japón, Corea, núcleos de Asia como Hong Kong, Singapur y Taiwan, y algunos países de oriente Medio como Israel, Kuwait, Qatar y Emiratos Árabes. Todos países que como se ve en el mapa de la riqueza global tienen unos niveles de riqueza de 6 cifras en dólares americanos.

España tiene en 2019 unos 37 millones de adultos, que son el 0'7% de la población adulta mundial total.

España acumula una riqueza de 7772 billones americanos de dólares, o en número: 7.772.000.000.000 $, lo que equivale al 2'2% de la riqueza mundial.

El PIB por adulto en España es de 38 mil dólares, y la riqueza media por adulto es de 207.531 $, casi 3 veces más que los estimados 77.500 para el año 2000.

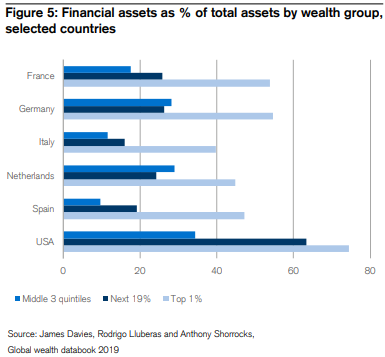

Es interesante ver como la mayor parte de esa riqueza en España está en activos no financieros (165 mil dólares), mientras que la parte de riqueza en activos financieros es menos de la mitad (67 mil $). Si por ejemplo nos comparamos con nuestro vecino más rico Francia, allí están algo más equilibradas, la riqueza no financiera es de 189 mil dólares y la financiera de 127 mil.

La deuda por adulto es de 24 mil dólares, y la riqueza mediana por adulto, o la que tiene la persona más en el medio entre riqueza y pobreza en España, es de 95.000 dólares. Como es lo habitual, la mediana es inferior a la media (207 mil) por la concentración de la riqueza.

Puede que seamos de los pobres o de los menos ricos de los países ricos, pero vemos que simplificando se puede observar que tenemos 3 veces más del % de riqueza mundial que nos tocaría por % de adultos en el mundo.

Las cifras del 2014 indican que el 10% más rico de españoles tiene el 52'7% de la riqueza, el 5% más rico el 40'3%, y el 1% el 20'2%. España en particular es menos desigual que el mundo en general.

Pero la riqueza de los más ricos está como es de esperar mucho más concentrada en activos financieros: El 1% más rico de los españoles tienen el 47% de su riqueza en activos financieros, el siguiente 19% tiene un 19%, y los tres quintiles medios (es decir quitando el 20% más rico y el 20% más pobre) solo el 10%. En EEUU por ejemplo los % son de un 74, 63 y 34% respectivamente.

Parece así que tener algunos activos financieros, y que sean una parte respetable del patrimonio de alguien es un buen proxy para saber si alguien está mejor o peor en términos de riqueza.

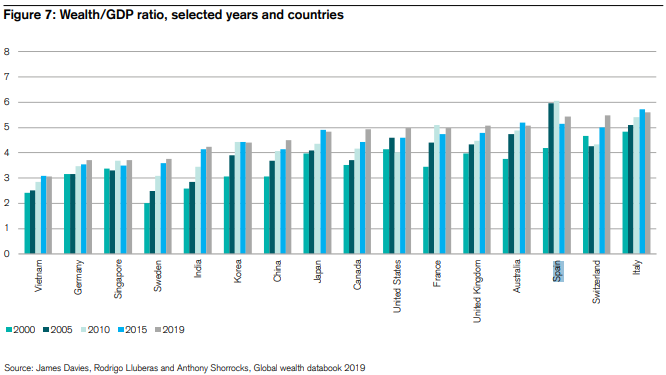

Hay un ratio interesante, el ratio Riqueza en relación con PIB, en el que en 2019 España está en 5,1. En los países pobres este ratio es muy bajo, puede ser cercano a uno, pero según mejora el desarrollo de un país y mejora su seguridad legal y su sector financiero, este ratio va doblándose, triplicándose... El dato sorprendente de las últimas décadas es que este ratio también ha seguido incrementándose en los países ricos, países en los que los márgenes de mejora de sus sectores públicos y privados son menores, por lo que gran parte de este mayor aumento de la riqueza comparado en el PIB puede reflejar una inflación en el precio de los activos. Se considera España llegó a tener en 2005 y 2010 un ratio de 6, seguramente por los precios del sector inmobiliario, siendo esa cifra la mayor de todos los ratios reportados en cualquier país, y mucho más alto que los actuales de 4,4 para Europa o 3'9 de media mundial, en torno al 4 que se considera el benchmark de una economía desarrollada en un momento normal.

Según la distribución de la riqueza en España:

- el 17% de los adultos tienen menos de 10.000 dólares de riqueza.

el 34'5% tiene entre 10 mil y 100.000 $. - el grupo más amplio es el 46% que tiene entre 100 mil y un millón de dólares de riqueza.

- solo un 2'6% de los adultos tienen más de un millón de dólares de patrimonio. Se estima que la cifra de millonarios en España es de casi 1 millón de personas, aproximadamente el 2% de los millonarios globales.

Composición de la riqueza en activos financieros

España está en el grupo de estar por encima de la media en acciones (39% en 2018) y por debajo de la media en el resto de otros activos financieros (19%). Esto se explica probablemente por la importancia en otros países de los sistemas de pensión privados que son los que invierten principalmente en acciones.

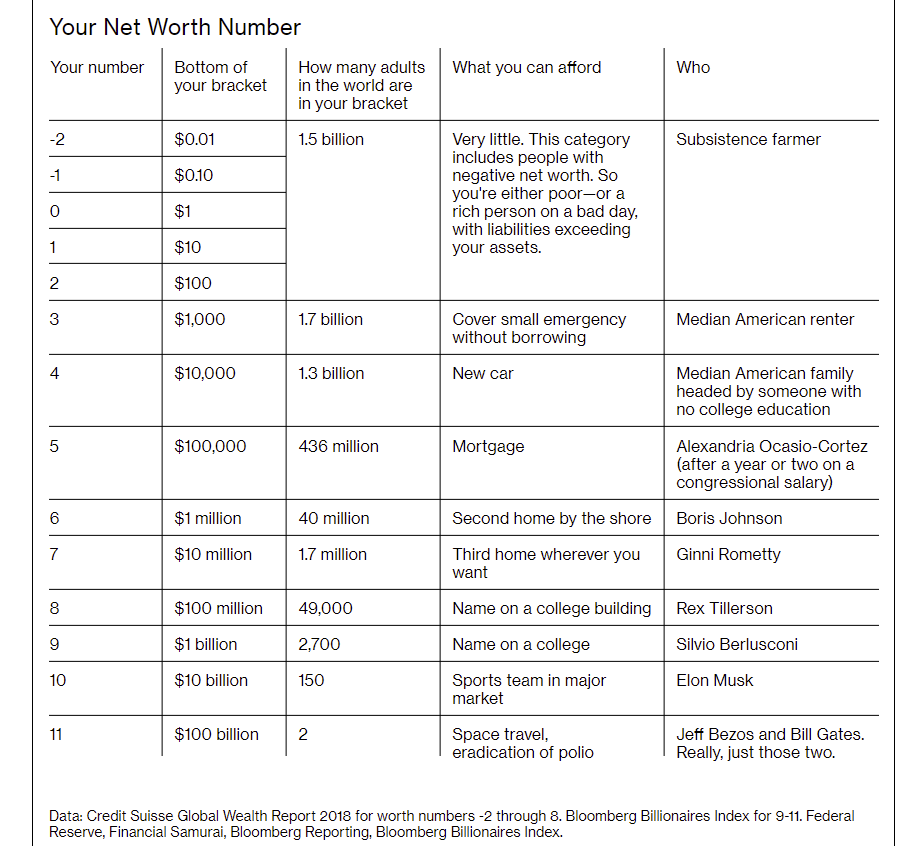

Tu riqueza

Y yendo del nivel más macro, al más micro, tú, puedes calcular tu riqueza personal o patrimonio neto Para estimar tu riqueza personal, y saber si estás por debajo o por encima de las mediana y media españolas, puedes usar tu propia lista de activos que construyas tú o usar por ejemplo alguna Net Worth Worksheet que encuentres online, aunque lo más probable es que esté hecha para un americano.

Empieza sumando todo lo que tengas en tus cuentas, depósitos, lo que tengas en fondos de inversión, en acciones... Añade lo que tengas en planes de pensiones. Después suma el valor de tu casa, también de tu segunda residencia si la tienes. Añade el valor de tu(s) coche(s), pero debería ser el valor que tendrían si los vendieras hoy y no o que pagaste por ellos. Si son relevantes (al menos 4 cifras), estima el valor de las joyas o arte que poseas.

Recuerda en todo caso estimar el valor estimado actual de tus posesiones, no lo que pagaste por ellas, y si hay posesiones (o deudas) que compartes con tu pareja, dividir su valor entre dos.

Tras todas estas sumas, tienes que hacer las sumas de tus deudas: lo que tengas o te quede de hipoteca y cualquier otro préstamo o deuda que tengas.

Ya solo te queda restar el total de tus deudas del total de todos tus activos.

Análisis de tu riqueza

Por supuesto tu resultado dependerá mucho de la edad que tengas, de la familia de la que vengas y de la mezcla de suerte y esfuerzo que hayas tenido en la vida. Si estás por encima de la media (188.000 euros) considérate afortunado, si estás por debajo de la mediana (menos de 86.000 euros), o si tu riqueza neta es negativa, ánimo y a trabajar, ahorrar e invertir.

Comprueba si una gran parte de tu riqueza está concentrada en solo una línea o propiedad, es probable que a muchos les pase eso con su casa y es lo normal. De por sí no es malo, pero si es una señal de que con tus ahorros futuros deberías ir construyendo tu cartera de inversión.

Otro aspecto a considerar es el de tu liquidez, el dinero que tengas en cuentas, depósitos a menos de un año de plazo o fácilmente recuperables, o fondos del mercado monetario. Si estás trabajando, una buena regla es tener un mínimo de 3-6 meses de tus gastos habituales, lo que suele llamarse tu "fondo de emergencia". Si prefieres algo más de seguridad, estás preocupado por tu trabajo o tienes un sueldo muy alto, puedes tener en liquidez los gastos habituales de un año entero.

Si ya estás jubilado, tu liquidez y dinero seguro tendría que servir para unos 2-5 años de tus gastos habituales, en España es verdad que si vives de tu pensión pública puedes estar más cerca de los 2 que de los 5.

Tu patrimonio neto o riqueza global te puede servir para saber que hacer con el dinero que vayas ganando, es la versión hogareña de lo que hace un CEO asignando el capital en su empresa.

Recuerda que para incrementar tu riqueza tienes dos herramientas:

- ahorrar: el dinero que te queda tras restar tus gastos de tus ingresos. Para incrementar el ahorro los gastos se pueden reducir, pero lo que mayor impacto puede tener es incrementar tus ingresos, sea través de tu suelo o a través de crear proyectos o empresas.

- invertir: la única manera para evitar que la inflación destruya el poder adquisitivo de tu dinero y con lo que puedes incluso conseguir que tus inversiones te creen más riqueza que tu ahorro. Si quieres invertir pero no quieres liarte y que te ayuden a hacerlo, invierte a través de un robo advisor: Indexa, Inbestme o Finizens.

Deja tu comentario