Bienvenido a esta guía detallada sobre cómo completar y presentar el modelo 720, una declaración informativa sobre bienes y derechos en el extranjero. No te asustes por la longitud, te prometo que no es tan complicado como dicen los rumores.

¿Qué es el Modelo 720?

El Modelo 720 es una declaración informativa que deben presentar en España las personas físicas y jurídicas residentes que posean bienes y derechos en el extranjero por valor superior a 50.000 euros. Esta declaración incluye cuentas bancarias, valores (como acciones y bonos), seguros, bienes inmuebles y otros activos situados fuera del país. El objetivo del Modelo 720 es luchar contra el fraude fiscal al obligar a los contribuyentes a informar sobre sus activos internacionales.

El modelo 720 se aplica a tres grupos: cuentas corrientes en entidades financieras en el extranjero, valores, derechos, seguros y rentas en el extranjero, y bienes e inmuebles situados en el extranjero.

¿Cuándo es Obligatorio Presentarlo?

Distingamos dos situaciones: la primera vez y las sucesivas.

Primera vez:

Presenta el modelo 720 si alguno de los tres grupos supera los 50,000€ a 31 de diciembre o si el saldo medio del último trimestre del año supera los 50,000€ (solo para efectivo).

Ejemplo de Modelo 720 1:

20,000€ en una cuenta en Suiza.

40,000€ de valor de cartera en Interactive Brokers.

Una plaza de aparcamiento en Dublín por 30,000€.

No se presenta el modelo 720, aunque la suma supere los 50,000€.

Ejemplo 2:

1,500€ en efectivo en la cuenta de Interactive Brokers.

60,000€ de valor de cartera en Interactive Brokers.

Ningún bien o inmueble en el extranjero.

Presentar el modelo 720 solo para el grupo 2 (cartera en IB).

Ejemplo 3:

60,000€ en efectivo en una cuenta en Andorra.

30,000€ de valor de cartera en DeGiro.

Una casa en Londres por 150,000€.

Presentar el modelo 720 para los grupos 1 y 3.

Sucesivas veces:

Presenta de nuevo si tu cartera o cuentas han aumentado en al menos 20,000€ desde la última vez o si has realizado alguna venta.

¿Qué Plazo Tengo para Presentarlo?

Del 1 de enero al 31 de marzo para notificar del año anterior.

¿Me Pueden Sancionar Si No lo Entrego?

Sí, las sanciones son considerables, pero es mejor presentarlo aunque tengas dudas.

Requisitos:

- Extracto de cartera a 31 de diciembre.

- Certificado digital, DNI electrónico o Cl@ve PIN.

- Esta guía.

- Concentración y tiempo.

Consideraciones Previas:

- No somos expertos fiscales.

- Este tutorial se centra en la primera vez y en carteras de acciones y cuentas bancarias, no inmuebles.

- A diferencia del modelo D6, no se requiere adjuntar documentos.

Cómo rellenar modelo 720 y cómo presentarlo: paso a paso

1. Acceder al Modelo 720:

Dirígete a la página del modelo 720 y elige cómo acceder al formulario: con Cl@ve PIN, DNIe/Certificado digital.

Entrar con Cl@ve PIN:

- Introduce DNI y fecha de validez.

- Obtén PIN por SMS.

- Accede.

Entrar con DNIe:

- Conecta el lector de tarjetas.

- Selecciona certificado.

- Introduce PIN.

- Accede.

Entrar con Certificado Digital:

Similar a DNIe pero menos cómodo.

Recomendaciones Previas:

- Guarda a menudo.

- Ordena tus empresas por país.

- Valida cada registro.

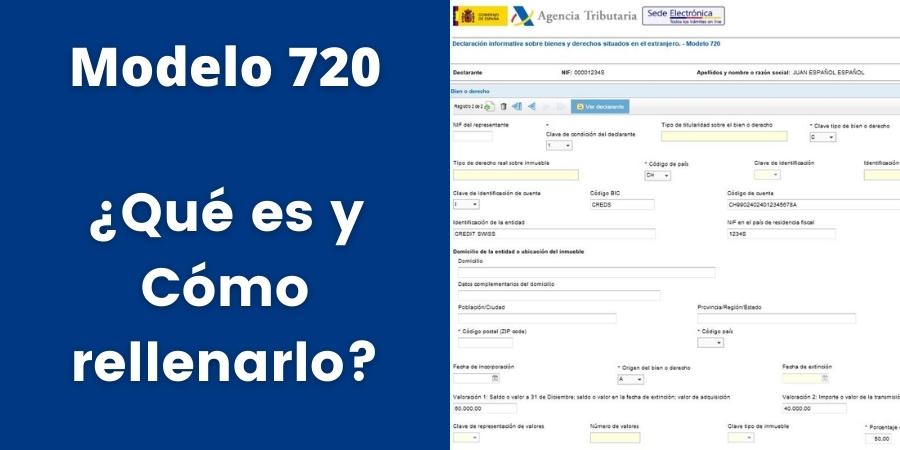

Declarar una Cartera de Acciones:

Llena los datos del declarante.

Completa el domicilio de la entidad.

Rellena la última sección.

Ingresa la cartera de acciones.

- Clave de condición del declarante: 1 (Titular)

- Clave de tipo de bien o derecho: V (Valores)

- Subclave de bien o derecho: 1 (Valores representativos)

- Código de país: País de la empresa.

- Clave de identificación: 1 (Código ISIN)

- Identificación de valores: ISIN de la empresa.

- Identificación de la entidad: Nombre de la empresa.

- Saldo a 31 de diciembre: Valor de la cartera en euros.

- Fecha de adquisición: Fecha de compra de las acciones.

- Clave de titularidad: 1 (Único titular).

Repite para cada empresa.

Guardar y Validar:

- Guarda a menudo.

- Antes de validar, repasa cada sección.

Enviar el Formulario:

Tras validar, elige presentar.

Confirma.

Guarda y descarga resumen.

Recordatorio:

- La presentación es electrónica.

- No es necesario enviar documentos adicionales.

¡Listo! Han completado el modelo 720. Asegúrense de guardar el resumen y estar pendientes de futuras actualizaciones o cambios en el proceso. ¡Buena suerte!

Guarda una Copia de Seguridad:

Después de revisar a fondo todos los datos, antes de firmar y enviar, exporta una copia. Esto te servirá como una sólida base para futuras presentaciones.

Pasos:

- Exporta el archivo descargado con un nombre descriptivo ([tu dni].720).

- Guarda la copia en un lugar seguro.

Firma y Envía el Modelo 720:

Cuando estés listo para presentar, sigue estos pasos para firmar y enviar el formulario.

Pasos:

- Pincha en "Firmar y Enviar" en la plataforma.

- Ante posibles avisos, verifica los campos no obligatorios y continúa.

- Marca la casilla "Conforme".

- Habilita el botón "Firmar y Enviar".

- Haz clic en "Firmar y Enviar".

Guarda el Resguardo:

Completa el proceso asegurándote de guardar una copia del resguardo generado para tus registros.

Pasos:

- Descarga el resguardo generado.

- Almacénalo de manera segura y accesible.

Si tengo 1000 acciones de Microsoft y en el período vendo 300, ¿tengo que declarar la venta de esas 300 acciones, o simplemente pongo al final del ejercicio que me quedan 700 y el valor correspondiente?

Sé que si el activo financiero se ha vendido por completo o se ha amortizado, hay que declararlo como extinguido, pero desconozco si hay que incluir ventas parciales.

Un saludo,

Hola Carlos,

En el Modelo 720 no es necesario declarar las ventas parciales de activos financieros.

Solo se deben reportar los siguientes casos:

Si el valor conjunto de las acciones en el extranjero supera los 50.000 euros y nunca antes se han declarado.

Si hay un incremento en el valor total superior a 20.000 euros respecto a la última declaración presentada.

Si se han vendido la totalidad de las acciones o se ha cerrado la cuenta en la que estaban depositadas (Has dejado de tener un activo previamente declarado (extinción del bien declarado)).

En tu caso, si al final del ejercicio sigues teniendo 700 acciones, simplemente deberás declarar la nueva cantidad y su valor a 31 de diciembre si el criterio del aumento de 20.000 euros se cumple. No es necesario informar sobre la venta de las 300 acciones, salvo que hayas vendido el total.