La declaración de la Renta en España incluye diversas casillas que pueden resultar confusas para los contribuyentes, especialmente cuando se trata de compensar rentas del ahorro de ejercicios anteriores. En este artículo, te explicaremos en detalle cómo funcionan estas compensaciones, por qué aparecen en algunos años y no en otros, y cómo puedes beneficiarte de ellas al hacer tu declaración del IRPF.

¿Qué son las rentas del ahorro?

Las rentas del ahorro son aquellos rendimientos obtenidos a través de fuentes de ingresos no laborales, tales como:

- Intereses de cuentas bancarias.

- Dividendos de acciones.

- Gastos y beneficios derivados de la transmisión de valores (por ejemplo, la venta de acciones).

- Rendimientos procedentes de seguros de vida y capitalización.

Estas rentas están sujetas a una tributación específica en el IRPF que difiere de la que se aplica a los rendimientos del trabajo o actividades económicas. En España, la base imponible del ahorro se grava con los siguientes tipos impositivos progresivos:

- Hasta 6.000 euros: 19%

- Entre 6.000,01 y 50.000 euros: 21%

- Entre 50.000,01 y 200.000 euros: 23%

- Más de 200.000 euros: 27%

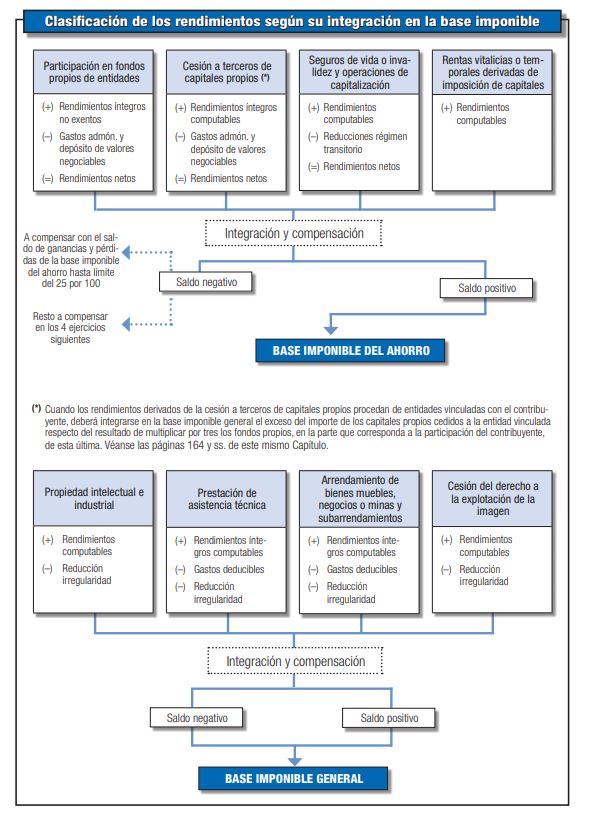

Compensación de saldos negativos en la base del ahorro

En el caso de que en un ejercicio obtengas un saldo negativo en la base imponible del ahorro (por ejemplo, pérdidas en la venta de acciones superiores a los beneficios obtenidos), la normativa del IRPF permite que dichas pérdidas se compensen con saldos positivos en ejercicios futuros. Esta compensación puede realizarse de acuerdo con las siguientes reglas:

- Las pérdidas generadas en un ejercicio pueden compensarse en los cuatro años siguientes.

- Primero, se compensan con ganancias obtenidas en la misma base (rentas del ahorro).

- Si después de esta compensación quedan pérdidas no compensadas, se pueden compensar con el saldo positivo de rendimientos de capital mobiliario, pero solo hasta un 25% de este último.

Ejemplo práctico

Imaginemos que en 2021 obtuviste unas pérdidas de 5.000 euros por la venta de acciones y en 2022 lograste un beneficio de 4.000 euros por la venta de otros valores:

- Podrías compensar 4.000 euros de pérdidas con el beneficio de 2022, reduciendo tu base imponible del ahorro en dicho ejercicio a cero.

- Te quedaría un saldo negativo de 1.000 euros (5.000 - 4.000) que podrías compensar en los siguientes tres ejercicios.

¿Por qué las cantidades pendientes de compensar aparecen en algunos años y en otros no?

El motivo por el cual las cantidades pendientes de compensar pueden aparecer en algunos ejercicios fiscales y no en otros se debe a diversos factores:

- Uso total de la compensación en años anteriores: Si has utilizado la totalidad de las pérdidas pendientes de compensar en un año determinado, ya no habrá saldo que arrastrar a los siguientes ejercicios.

- Prescripción del derecho a compensar: Como se mencionó anteriormente, la normativa establece un límite de cuatro años para la compensación de pérdidas. Si no utilizas las pérdidas en ese período, pierdes el derecho a hacerlo.

- Inexistencia de ganancias del ahorro: Si en un ejercicio determinado no obtienes rendimientos positivos en la base del ahorro, no podrás compensar pérdidas de ejercicios anteriores, aunque seguirán acumuladas para los siguientes años dentro del límite legal.

¿Cómo comprobar las cantidades pendientes de compensar?

Para saber cuánto te queda por compensar, la Agencia Tributaria proporciona en los datos fiscales de cada ejercicio un resumen de las cantidades pendientes de años anteriores. Puedes revisar esta información en tu borrador de la Renta, normalmente en el apartado "Base imponible del ahorro".

Pasos para compensar pérdidas en la declaración de la Renta

- Accede a tu borrador en el portal Renta WEB.

- Dirígete al apartado "Ganancias y pérdidas patrimoniales".

- Verifica las casillas correspondientes a la compensación de saldos negativos de años anteriores.

- Si tienes pérdidas pendientes, revisa que se hayan aplicado correctamente en tu borrador.

Normativa aplicable y enlaces de interés

La normativa relativa a la compensación de rentas del ahorro está regulada principalmente en la Ley 35/2006, del IRPF. A continuación, se ofrecen enlaces adicionales para profundizar en este tema:

Conclusión

Comprender cómo funciona la compensación de rentas del ahorro en el IRPF puede ayudarte a optimizar tu declaración y reducir tu carga tributaria. Recuerda que es fundamental llevar un seguimiento de tus pérdidas fiscales año a año para aprovechar al máximo las deducciones que ofrece la normativa.

Si tienes dudas adicionales, te recomendamos consultar directamente con un asesor fiscal o utilizar los recursos proporcionados por la Agencia Tributaria.

Deja tu comentario