Nadie sabe lo que harán las bolsas o el resto de los mercados financieros hoy, mañana, en 2019 o en la próxima década. Es totalmente imposible predecir la evolución del valor que atribuyen los mercados (la suma de las decisiones de todos los inversores) a cualquier activo, lo que por definición es un proceso dinámico en el tiempo.

Pero los que leéis ahorrainvierte sabéis que si pienso que hay datos e indicadores para saber si estamos en mercados aparentemente caros o de altas valoraciones, y por tanto con menores expectativas de rentabilidad esperadas, o en mercados más baratos y por tantos con mayores y mejores expectativas de rentabilidad.

Algunos de los análisis en este sentido solo tienen en cuenta valoraciones como el CAPE o el Precio-Valor en Libros desde que existen datos (más de 100 años), mientras que otras predicciones usan más factores como tendencias en productividad, demografía, disponibilidad de crédito, represión financiera y factores globales y geopolíticos.

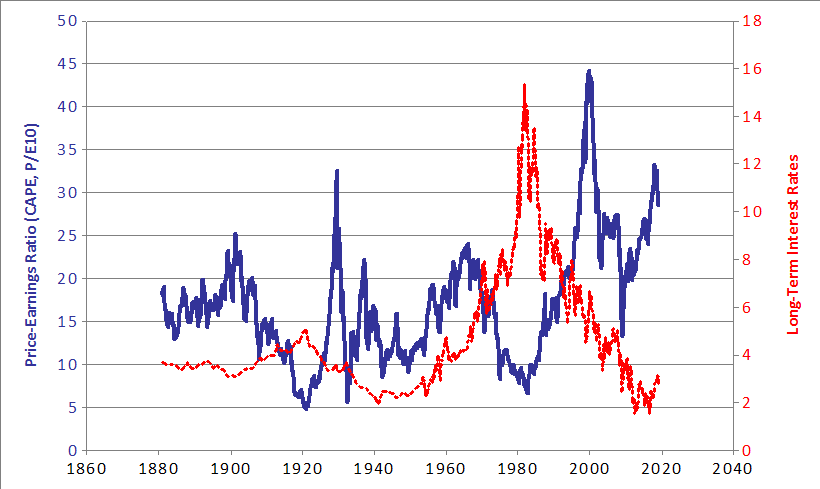

CAPE de Shiller del SP500 y su relación con la tasa de interés

Igual que en 2018 publiqué un artículo sobre las bolsas más baratas o países con las mejores valoraciones, este año vamos a darle la vuelta y en vez de hablar de bolsas baratas o múltiplos bajos vamos a hablar de expectativas de rentabilidad.

En general salvo indicado lo contrario hablaremos de expectativas de rentabilidad a finales de 2018 (fecha 31 de diciembre de 2018).

Research Affiliates

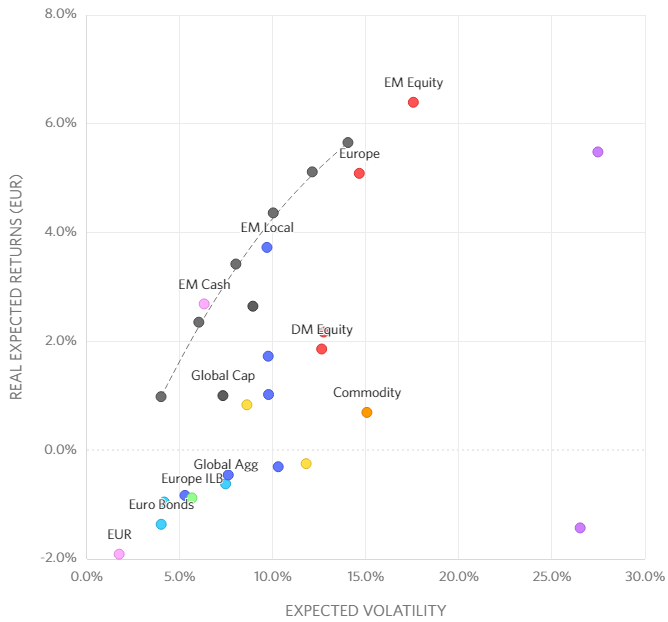

Empecemos con las expectativas de rentabilidad de Research Affiliates, que liderada por Rob Arnott es una de las empresas de inversión líderes mundiales en smart beta. Research Affiliates crea sus propios índices con los que gestionar dinero, y bajo sus estrategias se gestionan casi 200 billones de dólares americanos.

En este gráfico vemos las expectativas de rentabilidad reales (descontando inflación) a 10 años basadas en un modelo de valoraciones y en euros

Como vemos las mayores expectativas de rentabilidad se esperan de las acciones de países emergentes (EM Equity), y la peor de nuestra moneda europea. No hay un punto para la renta variable americana, pero vemos como la rentabilidad esperada de la bolsa europea es mucho mayor que la de los países desarrollados por la influencia a la baja de la americana (DM Equity).

Los puntos violeta más a la izquierda del gráfico y por tanto con mayor expectativas de volatilidad son: el de arriba y con una expectativa de rentabilidad del 5'5% anual los LBO o leveraged buy out (compras apalancadas) en Europa, y el de abajo con expectativa de rentabilidad negativa los de Estados Unidos.

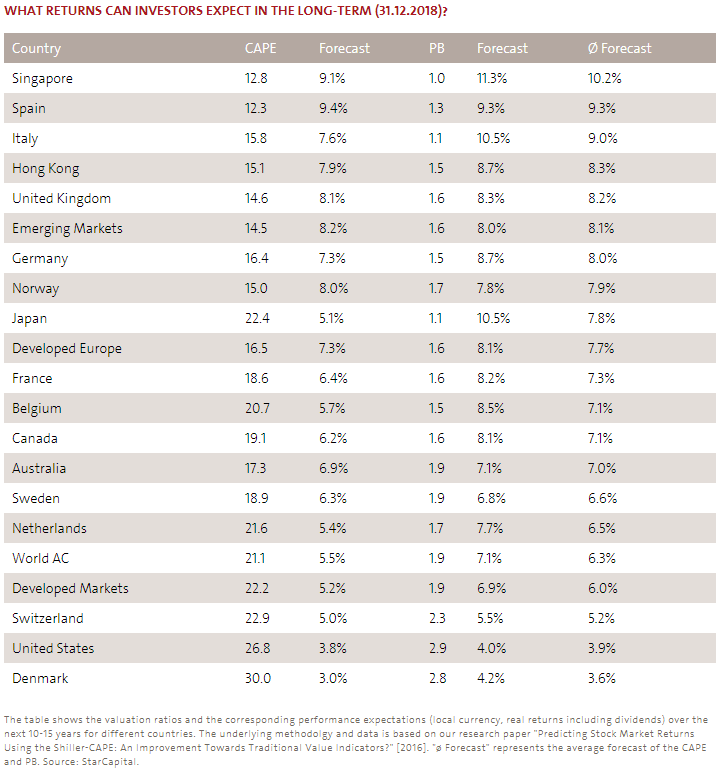

Star Capital

Ora fuente muy útil de valoraciones expectativas de rentabilidad es la gestora alemana StarCapital.

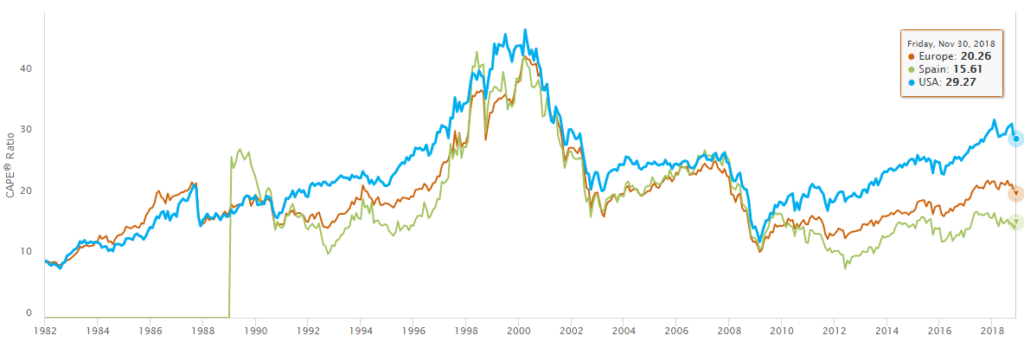

Con un enfoque clásico y a partir del CAPE y del Valor-Precio en libros, otorga a España la segunda mejor rentabilidad esperada para los próximos 10-15 años, sobre todo por tener el CAPE más bajo, solo por detrás de Singapur.

Vemos que según valoraciones hay oportunidades en países aparentemente estables y seguros como el Reino Unido y Alemania, además de la ya mencionado antes buena rentabilidad esperado en los países emergentes.

Histórico del CAPE en España (verde), Europa (naranja) y Estados Unidos (azul)

JP Morgan

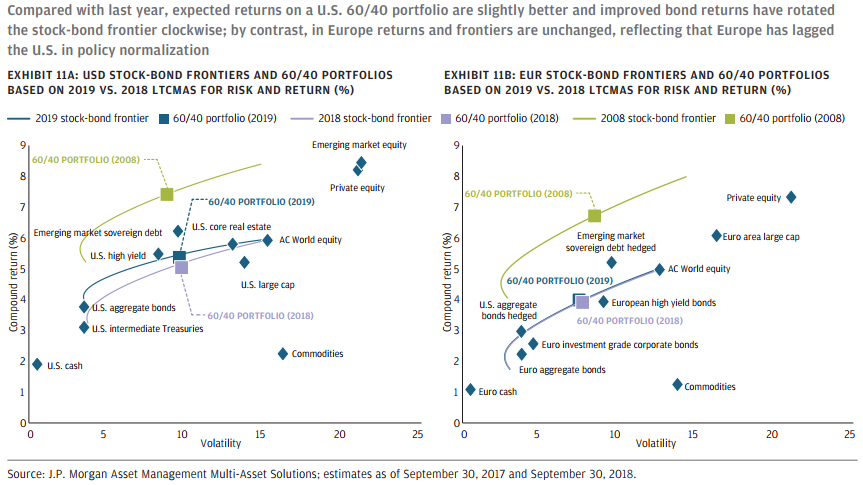

Para el banco de inversión americano JP Morgan y para un horizonte de 10-15 años podemos esperar rentabilidades nominales en dólares en el entorno del 5% paras las acciones americanas y un 4'5% para los bonos corporativos con grado de inversión (no basura).

Para Europa esperan una rentabilidad del 6% para sus grandes compañías, un 2% para un agregado de los bonos gubernamentales europeos (¿muy optimista? y un 1% los fondos monetarios.

Estimaciones a 30-9-18.

En los gráficos de JP Morgan aparece la frontera acciones-bonos y la buena rentabilidad obtenida de una cartera 60/40 en el 2008.

Vanguard

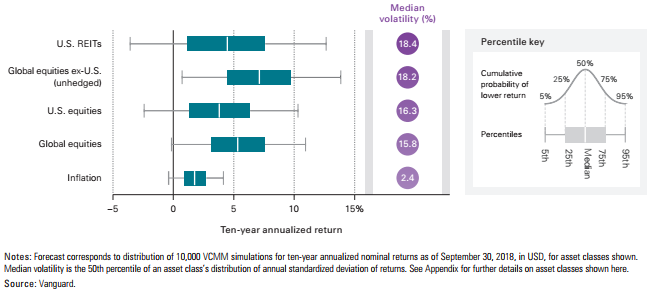

Vanguard espera en tasas nominales para los próximos 10 años entre un 3-5% de rentabilidad para la bolsa americana, un 6-8% para la bolsa del resto del mundo, y un 2'5-4'5% de rentabilidad anual para la renta fija global, todos estos datos y los del gráfico siguiente son en dólares.

En el gráfico predicciones a fecha del 30-9-18

Vanguard ha incrementado ligeramente respecto al año pasado las expectativas de rentabilidad para las acciones y bonos globales. A difeencia del resto de análisis, Vanguard no ve tan buena oportunidad en los mercados emergentes al ver las valoraciones "estiradas".

Aunque tanto Vanguard como JP Morgan dan sus estimaciones en términos nominales y no reales, en ambos casos piensan que debemos esperar que las tasas de inflación sean bajas como en los últimos años (1-3% en los EEUU).

Blackrock

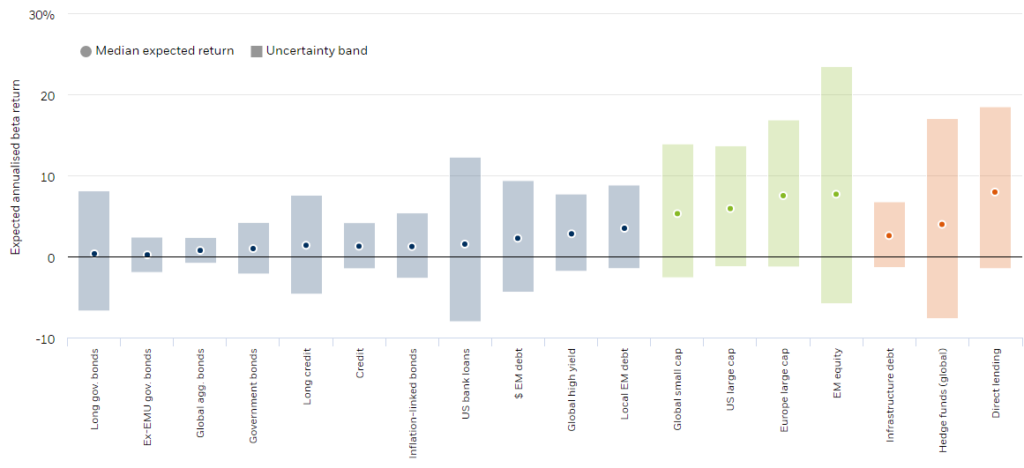

Blackrock, la mayor gestora de activos del mundo, prevee para la próxima década un 6% de rentabilidad para las acciones de grandes empresas americanas, un 7'5% para las grandes empresas de Europa, y solo un 0'8% para un índice global de bonos.

Rentabilidad media esperada y bandas de incertidumbre en tasas nominales en euros para los próximos 10 años

Es muy interesante que Blackrock provee de unas "bandas de incertidumbre" incluyendo así las rentabilidades en un rango entre los percentiles 25 y 75 de sus simulaciones estocásticas (vamos, que son razonables y se curan bastante en salud).

Espera una mayor tasa de rentabilidad esperada sería también para las acciones de países emergentes, aunque en su caso con menos diferencia entre éstas y la rentabilidad de acciones del resto del mundo. Es interesante que incluyen activos diferentes como el Direct lending o préstamos directos que es la que mayor rentabilidad obtiene en euros en sus estimaciones.

Conclusiones

Con todo, hay que recordar que en todo momento estamos hablando de predicciones, expectativas o simulaciones. Estas expectativas que en general son razonables y optimistas nos deben de servir para recordarnos que invertir tiene sentido y lo que no lo tiene es acumular capital en liquidez. En los pocos informes en los que aparece quedarnos en euros nos va a rentar entre un -2 un 1% anual. Pero por mi parte desde luego tengo claro que sin tomar estas predicciones como dogmas o verdades me merecen más respeto que las que se hacen dibujando unas líneas en un gráfico.

Aunque no es una conclusión mencionada en los informes si parece esperarse que la inflación vaya a ser mayor para los inversores en euros al obtenerse en general rentabilidades reales menores en esta moneda que en dólares.

En resumen, y usando la información en conjunto de todas estas opiniones e informes:

- se esperan rentabilidades mejores de las acciones de fuera de los EEUU, y especialmente de la renta variable emergente.

- se esperan bajas rentabilidades de las materias primas, a pesar de no haberse recuperado mucho de sus caídas en 2014 y 2015.

- nadie amenaza con inflaciones desbocadas, aunque es muy probable que sea mayor en la zona Euro que en EEUU por el mayor retraso en la evolución de los tipos de interés.

- solo la renta fija emergente, y especialmente en moneda local, es claramente atractiva.

- es razonable esperar que mercados menos eficientes como el Private equity o el Direct lending y de más fácil acceso a inversores institucionales o altos patrimonios puedan obtener las mejores rentabilidades aunque asumiendo también altas volatilidades.

Parece muy interesante, lo voy a leer con atención en el Kindle ;). Gracias P