Los factores Calidad y Momentum han sido los más rentables en los últimos 30 años

Factor investing: Historia y conceptos

El concepto de la inversión por factores o factor investing es hoy día uno de los más de moda en el mundo de la inversión y la gestión de activos. La querencia por el value de Graham y Dodd en los años 30 ya era una apuesta o selección de un factor. Fue en los años 70 cuando comenzó el interés en el ámbito académico por los factores de los activos, y en 2008 la inversión por factores saltó al estrellato tras explicar el mal comportamiento del fondo de pensiones de Noruega, uno de los mayores del mundo.

El lenguaje del mundo de la inversión es complejo y más aún con la necesidad de ser atractivo para poder publicitarse. Por eso, hablar de inversión por factores o factor investing es equivalente a hablar de smart beta. Recordemos que la beta es la volatilidad o el riesgo sistemático de una acción, cartera o fondo en comparación con todo el mercado. La smart beta o beta inteligente sería la suma de la beta del mercado + las primas de riesgo alternativas o factores de inversión.

Se plantean así estrategias de inversión sistemáticas para construir índices o fondos fuera de la tradicional capitalización de mercado, que es la que todos tenemos en la cabeza: como el Santander es una empresa grande, al invertir en el Ibex compramos mucho Santander. Pero hoy día muchos autores y gestores defienden que esto no es lo más razonable: quizá deberíamos mejor invertir en los 35 valores del IBEX en la misma proporción (ponderación equitativa), o en diferentes proporciones según la valoración de cada acción.

¿Qué es un factor de inversión?

Un factor de inversión es una cualidad de un activo (por ejemplo una acción) que puede hacer conseguir una rentabilidad ajustada al riesgo superior a la del mercado o un índice. Invertir a través de factores de inversión supone una aproximación más científica y rigurosa a la inversión, sería como sistematizar lo que han hecho los Buffetts, Lynch y Paramés: elegir bien las acciones entendiendo que características son las que las hacen ganadoras.

Se basa principalmente en los estudios que han demostrado que factores como la inversión value o por valoración, momentum (en tendencia alcista) o de baja volatilidad producen mayor rentabilidad a largo plazo ajustada al riesgo de manera persistente. Algunas gestoras llevan décadas invirtiendo con un aproximación por factores al mercado: inicialmente con un enfoque value, cribando por ejemplo por precio-valor en libros, precio-beneficios o precio-flujo de caja. Pero también se ha comprobado qué factores pueden ser útiles para invertir en acciones de crecimiento o estilo growth: son otros como el momentum o los gastos de capital de esas empresas.

- Value o valoración: las acciones baratas por ratios o fundamentales han obtenido mejor rentabilidad que las caras. Ratios para esto hay muchos:

- PER bajo,

- EV (Valor de empresa o Suma de Deuda + Capitalización bursátil) / EBITDA (aproximación al beneficio operativo) bajo,

- Precio/Ventas bajo...

- Tamaño: las acciones de empresas pequeñas (small caps) han obtenido mejor rentabilidad que las de las grandes, principalmente poque su ratio beneficio/riesgo es más favorable en relación a su mayor tasa de crecimiento.

- El factor Momentum trata de aprovecharse de las tendencias en el mercado: las acciones con buen comportamiento reciente obtienen mejor rentabilidad que las que han tenido uno malo. Así, las acciones value que se han comportado mejor en los 6 ó 12 meses previos tienden a tener mejor rentabilidad durante el año siguiente. Esto ocurre porque esa acción que ya ha empezado a subir ya ha obtenido el reconocimiento del mercado.

- Low volatility o baja volatilidad: Las acciones de baja volatilidad han obtenido mejor rentabilidad ajustada al riesgo que las de alta. Al low volatility si se le ha reprochado que es el factor que menos captura las subidas de la bolsa, es el que menos sube cuando la bolsa sube.

- Quality o Calidad: se consideran acciones de calidad aquellas con buena rentabilidad sobre activos (ROE o return-on-equity) y baja deuda sobre activos (debt-to-equity). Los factores de calidad dependen de los balances y las cuentas de las empresas.

Muchos consideran que la inversión por factores se encuentra en el terreno intermedio entre la gestión activa, la pasiva, y para algunos también en el de la gestión alternativa. Se aspira a lograr una rentabilidad potencial superior a la del mercado pero a través de una selección de valores sistemática, independiente de los gustos o la subjetividad de un gestor particular, y con una aproximación al mercado algo más compleja que simplemente copiar y comprar lo que hay .

Aunque la inversión por factores pueda considerarse una moda actual, no es solo eso. Está respaldada por estudios académicos que no tratan de demostrar nada raro, los factores que han demostrado aportar una ventaja no dejan de ser las características de acciones o activos que son atractivas para invertir porque permiten seleccionar acciones de empresas mejores que la media del mercado.

Eso no quita para que algunas voces críticas hayan señalado al factor investing como una idea vieja en un paquete nuevo. Algunos estudios han señalado que si bien factores individuales pueden explicar rentabilidades por encima del mercado en ciclos de 5-10 años, con el paso del tiempo tienden a sufrir reversión a la media.

¿Por qué funciona el factor investing?

Con el factor investing puede surgir una duda similar a la del debate entre gestión pasiva vs activa: si todo el mundo acaba haciendo lo mismo, por definición se acabará su ventaja. Por eso es muy interesante las explicaciones que se han dado a la eficacia de los factores, lo que se ha hecho principalmente desde dos puntos de vista:

- Por el riesgo: argumentando que la ventaja en las rentabilidades de los factores se explica por asumir mayor riesgo o incertidumbre. El mejor ejemplo es el factor tamaño.

- Por el comportamiento de los inversores: que argumenta que algunos retornos de los factores se debe a sesgos o errores sistemáticos de los inversores, y por tanto no todos a asumir más riesgo. Para mí, esta apreciación es la madre del cordero en el mundo de la inversión. Si un gestor o una estrategia son más rentables, ¿lo son porque asumen más riesgo o porque no cometen errores en los que otros si caen? El mejor ejemplo de este tipo es el factor momentum.

Los defensores del factor investing argumentan que la prima de rentabilidad no es un producto de asumir más riesgo, porque invertir por factores permite eliminar los riesgos que no aportan una mayor rentabilidad, además de que incorporan elementos positivos de la gestión pasiva como evitar la rotación excesiva de cartera y los gastos que ésto conlleva.

En definitiva el factor investing parece ser una manera de enfrentarse al mundo de la inversión para cribar entre las acciones cuyas cualidades las hagan deseables o no de tener en cartera. Es una prueba más que tan o más importante para invertir bien es descartar "la malo" que elegir lo bueno". Invertir en diferentes factores de forma diversificada puede aportar una diversificación mejor y más real que hacerlo entre diferentes clases de activos, puesto que las correlaciones entre factores suelen ser bajas. Por supuesto, invertir en factores tiene sentido si se hace a largo plazo, ya sabemos que en el corto plazo las cotizaciones tienen un componente importante de aleatoriedad que va disminuyendo con el paso del tiempo.

Índices, fondos y ETFs para invertir por factores

Algunos índices, fondos o ETFs en los que se puede invertir por factores fácilmente son, por ejemplo:

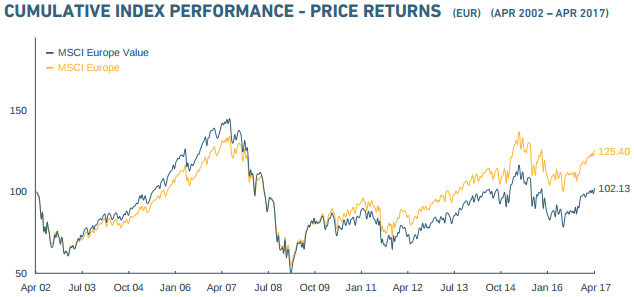

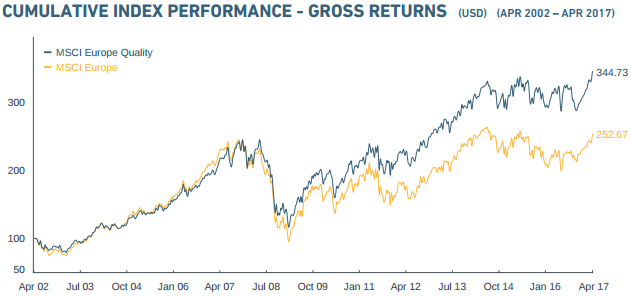

- MSCI publica varios índices por factores como los que aparecen al inicio de la entrada, por ejemplo sobre Europa:

- el índice MSCI Europe Value selecciona valores europeos de mediana y alta capitalización por su precio-valor en libros, beneficios esperados y rentabilidad por dividendo. Replicado por ETFs del mismo nombre de Amundi, iShares (Blackrock) o db (Deutsche Bank).

- el índice MSCI Europe Quality, que selecciona acciones europeas de "calidad" basado en tres variables: alta rentabilidad en activos (ROE), crecimiento de beneficios estable y bajo endeudamiento financiero. Buenas empresas en definitiva. Replicado por ETFs del mismo nombre de Amundi e iShares. Estos y los previos tienen costes de solo el 0'23-0'25%.

- el índice MSCI Europe Value selecciona valores europeos de mediana y alta capitalización por su precio-valor en libros, beneficios esperados y rentabilidad por dividendo. Replicado por ETFs del mismo nombre de Amundi, iShares (Blackrock) o db (Deutsche Bank).

- JP Morgan también publica sus propios índices: Quality, Value Momentum, Low size y Low Beta (baja correlación con el mercado en general o Beta baja).

- ETFs de la gestora americana Cambria, de los que tiene varios tipos: Value global, Momentum global, Value y Momentum unidos, Shareholder yield o rentabilidad total para el accionista, uno americano otro y del resto del mundo...

- fondos de la gestora Robeco, como los Conservative Equities de los que hay versiones emergente, europea y global, Momentum, Quant Value, y Global Developed multi-factor.

- Hay fondos como el Parworld Quant Equity Europe Guru (gastos corrientes 1'71%) que realiza una selección cuantitativa o el Parvest Equity World Low Volatility (gastos corrientes 0'96%) que selecciona acciones con el objetivo de minimizar la volatilidad del fondo.

- Lyxor tambien ofrece ETFs de diferentes factores: value, minimum variance, momentum, low size, low volatility, y quality income (comisiones del 0'2 al 0'45%).

- Blackrock ofrece bastantes ETFs basados en factor investing o Smart beta, para diferentes regiones del mundo (Europa, EEUU, Global), en concreto de minima volatilidad, momentum, calidad, value y multifactor (comisiones del 0'20% al 0'45%).

- Una gestora española que ha anunciado que va a apostar por el factor investing es Welzia, en un fondo que no muy originalmente va a llamar Global Opportunities.

Si quieres, puedes experimentar con factores y smart beta en el simulador de Research Affiliates.

Si quieres leer más sobre factor investing aquí tienes los links a whitepapers o informes de:

¿Y vosotros, invertís por factores? ¿Cónocéis otros buenos fondos o ETFs que lo hagan? Me encantaría conocer vuestra opinión.

Todos tus artículos son geniales. Para mi el mejor blog que he leído.

Una pregunta, ¿tienes alguna cartera propia en la que hayas usado el smart beta? Si es así, ¿con fondos o ETFs?

Hola Qihai,

la verdad es que de manera clara o sistemática no. En las acciones que tengo si aplico el Value real y clásico de múltiplos bajos y situaciones contrarian, aunque sabes que no creo demasiado en ser tan listo como para elegir acciones, pero no tengo un fondo o ETF de smart beta.

Hoy en día muchos recomiendan que ya en el portfolio normal de cualquier pequeño inversor las estrategias Smart beta estén implementadas, sobre todo las de Value y Momentum, otros defienden más con Small caps...

Yo creo que como todas las estrategias pueden funcionar mientras no pasen a generalizarse del todo.

Si te parece en algún artículo de este año podemos hablar más de ellas. Creo que son un campo muy interesante porqe reflejan lo contradictorio y complejo del mundo de la inversión: tienes que tener en la cabeza a la vez que el Momentum funciona pero la regresión a la media también.

Saludos y mil gracias por tu halago, se crece muy despacio!