Al grano:

Si quieres ahorrar e invertir en planes de pensiones te recomiendo que lo hagas con los planes de pensiones de inbestMe: desde solo 250€ y con comisiones de las más bajas del mercado.

La sostenibilidad del sistema público de pensiones español lleva años en entredicho. Yo no creo que las pensiones vayan a desaparecer en España ni en los próximos años ni en las próximas décadas, pero si que creo muy probable que vayan siendo cada vez peores o más bajas. En términos generales la pensión en España equivale al 80% del sueldo, mientras que en otros países europeos ese porcentaje está entre el 40 y el 60%.

Hoy día en España se da la curiosa situación que en una familia puede cobrar más el jubilado que sus hijos trabajadores. Con un ratio trabajador:pensionista que se va a acercando al 2:1, hay claras dudas sobre el futuro de la suficiencia o capacidad de poder vivir dignamente solo cobrando una pensión pública.

Vale que nuestro sistema de pensiones público puede ser mejor en muchos aspectos que la situación en otros países de tener que ahorrar si o si para la vejez, pero no puede ser que por tenerlo la gente se despreocupe de ahorrar e invertir para su jubilación. Si no ahorras e inviertes para cuando seas viejo, eres un iluso y un irresponsable.

Que es un plan de pensiones

Los planes de pensiones son un producto de ahorro e inversión a largo plazo, con el objetivo que al jubilarte puedas complementar tu pensión si la tienes y mantener un nivel de vida y gastos adecuados.

Existen diferentes tipos, igual que ocurre con los fondos de inversión: de renta variable (bolsa), de renta fija, o mixtos. Se pueden tener tantos planes de pensiones como uno quiera. En la actualidad su comisión de gestión máxima es del 1'5% anual, aunque está previsto que el Gobierno baje ese máximo al 1'25%, y la de depósito del 0'25% máxima.

Hay que explicar varios conceptos para no liarnos:

Plan de pensiones y fondo de pensiones son prácticamente intercambiables. La persona suscribe un plan de pensiones, pero su dinero se invierte en el fondo de pensiones al cual esté adscrito ese plan. Es en el fondo donde se meten las aportaciones del plan. Los planes de pensiones deben integrarse en un fondo de pensiones, y un fondo puede tener integrado más de un plan (no te rayes). Son de lo que trata este artículo.

Un plan de jubilación es en realidad un seguro, y se gestionan a través de las compañías de seguros. No desgrava como los planes de pensiones o los planes de previsión asegurados. Son más líquidos que los planes de pensiones porque se puede recuperar el dinero si no se cumplen las condiciones exigidas pagando una penalización.

Los Planes Individuales de Ahorro Sistemático o PIAS son seguros individuales de ahorro a largo plazo cuya fin es constituir una renta vitalicia. Son un término medio entre un plan de pensiones garantizado y una póliza de vida. No tienen la misma ventaja fiscal que los planes de pensiones, pero sus rendimientos acumulados quedan exentos de tributación si los tienes al menos 5 años.

Los Planes de Previsión Asegurados o PPAs son seguros con un rendimiento garantizado fijo muy parecidos a los planes de pensiones individuales garantizados y solo se pueden cobrar cuando se produce la jubilación. Tienen la misma ventaja fiscal que los planes de pensiones al reducir la base imponible del IRPF.

Ventajas fiscales de los planes de pensiones

Los planes de pensiones tienen un beneficio fiscal: las aportaciones que realizas durante el año se reducen de la base imponible de tu IRPF. Es decir, que el dinero que metas en el plan de pensiones es como si no lo hubieras ganado y no pagas por él a Hacienda.

A estos tipos pagas el importe TOTAL cuando rescates tu plan de pensiones

Podrás reducirte de tu Declaración de la Renta la menor de las siguientes cantidades:

- Tu aportación, con un máximo de 8000 € (hasta el año 2020) 2000 € (el 2021), 1500 €; desde este año 2022 la cifra se ha quedado en unos muy modestos mil quinientos euros.

- El 30% de la suma total de los rendimientos netos del trabajo y de las actividades económicas que hayas obtenido en el año. Vamos, que si la suma son 20000€, te puedes deducir 1500.

Existen otras situaciones menos frecuentes:

Si tu cónyuge tiene rendimientos del trabajo o de actividades económicas inferiores a 8.000 €, podrás reducirte las aportaciones que hagas a su favor con un límite máximo de 2.500€ 1000 € desde el año 2021 en adelante.

Para titulares con minusvalía física o sensorial igual o superior al 65%, psíquica igual o superior al 33%, o personas que tengan una incapacidad declarada judicialmente con independencia de su grado de minusvalía, la aportación máxima anual a todos los planes de pensiones de los que la persona sea titular será de 24.250€, incluyendo las aportaciones realizadas a su favor por terceras personas que no pueden exceder de los 10.000€ por persona. (Es un poco loco esto que el máximo para aportar al plan por ejemplo a tu hijo con una discapacidad sea mayor que lo que puedes para el tuyo propio, pero es lo que hay).

Tus rentas tributarán así a un tipo impositivo menor y pagarás menos impuestos, pero hay que saber algo muy importante: Al rescatar tu plan de pensiones, pagarás cada año por el importe que rescates, ese dinero se añadirá a las rentas del trabajo en tu IRPF, pero acabarás pagando por el importe TOTAL, por todo el dinero que haya invertido en el plan de pensiones y por lo que este haya crecido.

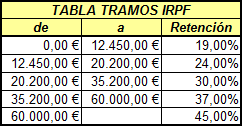

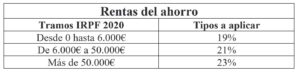

Así, la persona que hoy día rescata su plan de pensiones y está cobrando la pensión máxima en España (37.231 €) , tributará el dinero de ese plan de pensiones en el tramo del 37%. En comparación, en fondos de inversión solo se paga por los beneficios, y en la parte de rentas del ahorro que es entre un 19 y un 23%. Insisto en esto más abajo para que quede claro.

En ningún caso merece la pena invertir en un plan de pensiones (o PPA) dinero sin desgravación fiscal, por ejemplo más de 8.000 2000 €. Dicho queda porque en España hay planes de pensiones con mínimos de apertura de 10.000 ó 12.500 €, lo que solo tiene sentido si es para traspasar a ellos dinero de otro plan de pensiones al que le hayas metido dinero más de un año.

Más sangrante es aún el caso de personas que metiendo dinero en un plan de pensiones a lo largo de su vida, nunca se desgravaron por ello en su declaración de la renta de cada año siguiente. Increíble, pero hay casos. A ver como le explican a Hacienda luego que no se desgravaron, porque seguro Hacienda si les cobrará lo que toque al rescatarlos.

Beneficiarios

Los beneficiarios de un plan de pensiones serán los mismos que para cualquier otro producto de ahorro o inversión, con la salvedad que invertir en planes de pensiones significa inmovilizar un dinero durante años que no se va a poder sacar o tocar salvo en circunstancias muy especiales:

- El partícipe (Tú): En caso de jubilación, incapacidad permanente para ejercer la profesión habitual o incapacidad absoluta para realizar cualquier tipo de trabajo, gran invalidez y dependencia severa o gran dependencia, y si se está en desempleo sin ya cobrar subsidio. Como veis, se pueden rescatar los planes de pensiones en situaciones difíciles laborales y económicas por lo que funcionan en parte como un "seguro" ante este tipo de circunstancias.

- Además, desde el el 2025 podrás recuperar las aportaciones y los derechos consolidados con una antigüedad superior a 10 años, es decir que las aportaciones de este 2017 podrás retirarlas a partir de 2028. Para recuperar este dinero no tienes que cumplir ningún supuesto o condición, solo pedir a tu banco o gestora hacerlo. Por supuesto, lo que rescates se sumará a tu base del IRPF.

- Las personas que hayas designado en el momento de la contratación, o si no lo has hecho tu cónyuge, tus hijos, ascendientes o herederos: En caso de fallecimiento.

Rentabilidad de los planes de pensiones

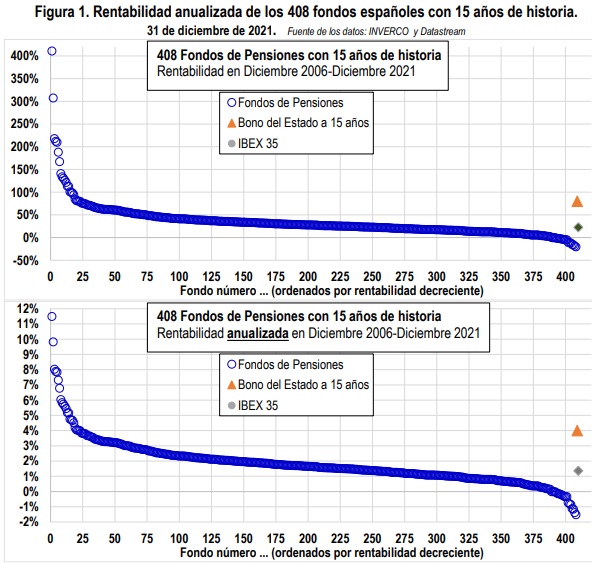

Es célebre el estudio sobre planes de pensiones del profesor del IESE Pablo Fernández sobre fondos de pensiones que actualiza cada año. Sus conclusiones son demoledoras:

- La rentabilidad media de estos 408 fondos de pensiones en España en los últimos 15 años (1,83%) fue inferior a la inversión en bonos del estado español a 15 años (4%). La rentabilidad media del IBEX 35 fue 1,35%, la del EuroStoxx 50 fue 4,2% y la del S&P500 fue 10,7%.

• 253 fondos (de los 408) superaron la rentabilidad del IBEX 35

• 22 fondos (de los 408) superaron la rentabilidad de los bonos del Estado a 15 años

• 1 fondo (de los 408) superó la rentabilidad del S&P500

• 20 de los 408 fondos tuvieron rentabilidad negativa - Y además, en sus conclusiones se atreve a criticar la discriminación fiscal positiva de este producto facilitada por el Estado, que anima a los trabajadores a invertir en ellos.

Hay que entender que en los planes de pensiones se da la paradoja que gran parte del dinero invertido en ellos se invierte en bonos (renta fija), aproximadamente 3/4 partes. Siendo un producto de inversión a largo plazo, esto no tiene ningún sentido, ya que deberían de invertir mucho más en renta variable.

Plan de pensiones vs fondo de inversión

Se han realizado simulaciones sobre la idoneidad de invertir en planes de pensiones frente a hacerlo en fondos de inversión. En general, las conclusiones a las que llegan son las siguientes:

- Sobre todo interesa invertir en planes de pensiones a las rentas más altas, en mi opinión sin duda a quienes puedan invertir en ellos dinero por encima de los 60.000 € cobrados, con menos impacto o beneficio para aquellos que están en el 2º tramo (entre 35.200 y 60.000 euros), y con dudas para el tercer tramo entre 20.200 y 35.200 euros. Como explicaba antes, si uno cobra más de 60.000 euros al año y luego espera recibir la pensión máxima, el dinero que recupere estará en el 2º tramo y no en el 1º.

- (Nota: Con lo de rentas más altas no quiero decir que si ganas más de 35.200 o incluso de 60.000 € seas rico, en el primer caso eres clase media acomodada y en el segundo pues depende a lo que llegues y donde vivas, pero así son los tramos en España.)

- Son especialmente interesantes si la rebaja fiscal la invertimos en un fondo de inversión, de manera que nos aprovechamos doblemente del interés compuesto.

Como sabemos, en el fondo de inversión solo tributas por el beneficio, entre un 19 y un 23%. En el plan de pensiones vas a tributar la cantidad inicial al tramo del IRPF que te toque, ¡pero el beneficio también!, por lo que vas a pagarlo a mayor tipo que en un fondo de inversión (salvo en rentas o pensiones bajas, menores de 20.200 € al año).

Los fondos de inversión tienen otras ventajas respecto a los planes: son más líquidos, puedes recuperar tu dinero cuando quieras (aunque esto puede ser malo si lo usas para dejar de invertir a largo plazo), puedes invertir en fondos de gestoras internacionales, lo que no ocurre con los planes de pensiones, y como ya hemos explicado tributan por los tipos del ahorro y no por las rentas del trabajo. En general, sus comisiones medias son menores, pero las máximas permitidas son mayores (2'25% vs 1'5% en planes de pensiones).

En España por ejemplo creo que hay millones de personas con ingresos anuales en el 2º tramo más alto del IRPF, entre 35.200 y 60.000 euros, que en caso de invertir en un plan de pensiones, les puede ocurrir que luego al cobrar su pensión, sobre todo si es la máxima, coticen en el mismo tramo del IRPF, por lo que pagarían entonces el mismo 37% por la cantidad total o la suma del dinero invertido + la rentabilidad obtenida. En la actualidad (2022) la pensión máxima en España es de 39.468 € al año, por lo que cualquier euro que rescatemos de planes de pensiones va ya a este penúltimo tramo al 37%.

Pero todo esto depende de como funcione la fiscalidad y las pensiones de jubilación en el futuro, lo que a unos años vista se puede prever no cambiará demasiado o radicalmente, pero a unas décadas vista es imposible de saber.

Cómo rescatar los planes de pensiones

El beneficiario de los planes de pensiones, en general su suscriptor, tendrá derecho al cobro de las prestaciones una vez producida la jubilación o cualquiera de las otras situaciones o contingencias que lo permiten como incapacidad laboral o dependencia severa.

Los que tengáis dinero metido en planes de pensiones del año 2006 o antes, debéis recordar un dato importante: existe una reducción del 40% para los derechos consolidados generados antes del 1 de enero de 2007, de la que te puedes beneficiar el año que te jubilas y los dos siguientes, luego ya no. Para todo dinero metido en planes de pensiones desde 2007 en adelante, a esto ni caso.

Las prestaciones que reciban los beneficiarios de los planes de pensiones pueden ser de diferentes tipos, en función de la periodicidad o del número de pagos:

– Capital: un único pago, con lo que si son varios miles de euros es probable que pases a un tramo superior del IRPF y pagues más impuestos de lo debido.

– Renta temporal o vitalicia: dos o más pagos con periodicidad regular, por ejemplo mensual. Suele ser la opción más rentable fiscalmente al evitar cobrarlo todo a la vez, y quedarte en el mismo tramo del IRPF que si no tuvieras plan de pensiones.

– Mixtas: combinan los dos tipos anteriores.

– Alternativas: pagos sin periodicidad.

Consejos prácticos

- Invierte sin duda en planes de pensiones todo el dinero que puedas hasta 1500 euros (el máximo) siempre que tu base imponible general esté por encima de los 60.000 € al año.

- Si quieres, aunque será menos beneficioso, el dinero que quieras hasta 1500 € por encima de los 35.200 en tu base imponible.

- Si ganas menos de 35.200 euros depende un poco de ti: creo que es mejor que inviertas a través de fondos de inversión, pero si no lo vas a hacer al menos mete algo en un plan de pensiones.

- Si ganas menos de 20.200 euros, solo te va a compensar si prevés cobrar una pensión muy baja o ninguna. Me explico: piensa que si en el futuro no vas a cobrar pensión de jubilación pero si tu plan de pensiones como renta ese dinero iría al primer tramo del IRPF de solo el 19%.

Para los demás casos: mejor invierte en fondos de inversión.

Sobre en que tipo de planes de pensiones invertir, creo que la inversión debe depender principalmente del plazo temporal:

- Hasta los 50 años creo que puede invertirse principalmente en renta variable,

- entre los 50 y los 60 invertirse de manera equilibrada entre renta variable y renta fija o en planes mixtos,

- y a partir de los 60 (ó 5-7 años antes de jubilarte) invertir principalmente en renta fija.

Los planes de pensiones más baratos o de menos comisiones:

Planes de pensiones de robo advisors

Planes de Pensiones de Inbestme

InbestMe te ofrece una forma innovadora de preparar tu jubilación a través de sus Planes de Pensiones Estándar. Con una inversión mínima de 250€, tendrás acceso a carteras diversificadas, gestionadas automáticamente para ajustarse a tu perfil inversor, combinando renta fija y variable. Lo mejor: bajas comisiones, desde un 0,60%, que maximizan tu rentabilidad a largo plazo. Además, puedes realizar traspasos de otros planes sin complicaciones. Este enfoque eficiente y simplificado te permite beneficiarte de ventajas fiscales mientras ahorras de forma segura para tu futuro.

Dos opciones de inversión

- Renta Fija: Para quienes buscan estabilidad, este plan tiene un riesgo medio (4/7) y un rendimiento anualizado del 1,01% al cierre de 2024. Ideal para quienes prefieren un crecimiento moderado con menor exposición al riesgo.

- Renta Variable: Con un riesgo mayor (6/7), este plan es perfecto para inversores más atrevidos que buscan alta rentabilidad a largo plazo. El rendimiento anualizado fue del 8,27%, lo que refleja el potencial de crecimiento de la renta variable indexada.

Personalización y Flexibilidad InbestMe permite adaptar tu plan según tus necesidades, con aportaciones periódicas desde 50€. Además, si ya tienes un plan de pensiones, puedes transferirlo fácilmente a esta plataforma. Es una opción ideal para aquellos que desean diversificar sin complicaciones y con bajas comisiones.

En resumen, los Planes de Pensiones Estándar de inbestMe ofrecen una solución accesible, eficiente y automatizada, para que puedas centrarte en disfrutar del presente mientras preparas tu futuro.

Planes de Pensiones de Indexa Capital

Son los planes de pensiones con un coste o comisión más bajo: 0,60% todo incluido, lo que incluye los costes de los ETF’s en los que invierte (0'07%), la comisión de gestión de Caser e Indexa (0'38%) , el coste de la depositaría (Cecabank, 0'05%), , y un 0,07% estimado de otros costes (corretaje, cambio de divisas o auditoria). En su pregunta inicial de objetivo de inversión hay que marcar la opción "Planes de pensiones". Su aportación mínima es de solo 50 € aunque el mínimo ara abrir uno es de 1500 €.

Calcula un perfil inversor igual que en su cartera de fondos del 1 al 10, de menor a mayor riesgo. Invierte la parte de renta variable a través de 8 ETFs (algo sobreponderada a EEUU con hasta un 45% allí en los índices S&P 500 (20%), Russel 1000 (20%) y Nasdaq 100(5%), y la de bonos a través de 9 ETFs (aquí infraponderados en EEUU, solo un 10% en bonos del gobiernos y un 5% en corporativos americanos).

Planes de Pensiones de Finizens

Sus planes de pensiones tienen una comisión total del 0'85%, también muy por debajo de la media de los planes de pensiones en España. Invierte a través de ETFs y algún fondo de inversión. Para acceder a ellos en el proceso de hacerte cliente y tras contestar a sus preguntas debes marcar en la tercera de sus opciones la de "Me gustaría desgravarme en la declaración de la renta".

Su aportación mínima es también de solo 50 €. Tiene 5 perfiles de ahorro diferentes, y para cada uno invierte en hasta 12 fondos y ETFs diferentes. Diversifican también en activos "reales" como fondos inmobiliarios y oro.

Planes de pensiones de ING

ING ofrece planes de pensiones de diferentes maneras:

- de Renta Fija, con comisiones del 0'99% anual, ofrece dos:

- Plan Naranja Renta Fija Corto Plazo: el de menor riesgo, rentabilidad anual los últimos 5 años del 2'5%.

- Plan Naranja Renta Fija Europea: rentabilidad anual los últimos 5 años del 2,2%.

- de Renta Variable: indexados a índices, con comisiones del 1'25% anual:

- Plan Naranja Ibex 35: no válido para ser el único plan de pensiones que tengamos.

- Plan Naranja Eurostoxx 50: rentabilidad anual los últimos 5 años del 10'5%.

- Plan Naranja S&P 500: por la evolución de este índice uno de los mejores en la última década (14'5% anual a 5 años), es en dólares.

- Dinámicos: si quieres que sea ING quien decida en que invertir en tu plan de pensiones en función de tu edad y tu fecha prevista de jubilación, ésta es tu opción. En la actualidad van desde el Plan NARANJA 2020 (si tienes entre 61 y 67 años, comisión del 1'15%) al Plan NARANJA 2050 (si tienes menos de 36 años, comisión del 1'36%).

(Si quieres abrir un plan de pensiones con ING y no eres cliente, tienes que abrirte una Cuenta Naranja).

Planes de pensiones de gestoras independientes

- Planes de pensiones de renta variable

Recomendados para aquellos que les quede más de una década para jubilarse.

Por supuesto consultando las rentabilidades mayores de los últimos 10 y 5 años ganan aquellos que han invertido en bolsa americana (Naranja Standard & Poors 500 PP) o sectores con mucho momentum (BBVA Telecomunicaciones PP).

Caser Premier 2021 PP Acc: comisiones del 0'9% (+0'1% de depósito) para el plan de pensiones más rentable en España en los últimos 10 años, con una rentabilidad anual del 11%, con el añadido de ser un garantizado (!?!). ¿Cómo? Invirtiendo principalmente en RV emergente.

Bestinver Global PP: Su comisión de gestión es del 1'5%. Su rentabilidad anual los últimos 10 años es del 6'4%, replicando al fondo Bestinfond con un 15% en compañías españolas y portuguesas y un 85 en empresas internacionales.

Metavalor Pensiones PP: Comisión del 1'5% y el más rentable los últimos 5 años con una rentabilidad anual brutal los últimos 5 años del 16%. Replica al fondo de inversión Metavalor Internacional.

Aunque tienen poco tiempo de recorrido, y todos con la comisión máxima del 1'5% anual y replicando a sus fondos de inversión correspondientes: azValor Global Value FP, Magallanes Acciones Europeas o Cobas Global PP.

- Planes de pensiones mixtos

Pueden ser una buena opción entre los 50 y los 60 años (ó 10-15 años antes de jubilarte).

Cobas Mixto Global PP: Invierte entre un 25% y un 75% del patrimonio en renta variable y el resto en renta fija. Comisión del 1,25%.

Bestinver Ahorro PP: invierte en renta variable internacional e ibérica hasta un 75%, y el resto en renta fija. Rentabilidades anuales del 10% los últimos 5 años y del 5'1% los últimos 10, el mejor mixto a 10 años. Comisión del 1'5%.

azValor Consolidación FP: Invierte hasta un 50% en renta variable. Comisión algo alta del 1'5%.

- Planes de pensiones de renta fija o conservadores

En mi opinión solo para mayores de 60 años, o 5-10 años antes de jubilarte. Las gestoras independientes no tienen demasiado valor que aportar aquí, así que busca especialmente bajas comisiones como en los mencionados arriba.

Plan Finecopensión Renta Fija EPSV: el más rentable en los últimos 5 (6'4% anual) y 10 años (3'8% anual), pero hay que saber que las EPSVs que son las Entidades de Previsión Social Voluntaria y solo existen en el País Vasco. Invierte en bonos vascos y españoles.

Bestinver Previsión: invierte principalmente en renta fija, con un 10% máximo de inversión en renta variable. Rentabilidades anuales del 1'5% los últimos 5 años y del 1'2% los últimos 10. Su comisión es del 0'5%.

Es muy probable que si tienes algún plan de pensiones abierto no sea ninguno de los aquí sugeridos. Se trata de un producto de inversión muy goloso para los bancos que van a tratar de vendértelo a cualquier precio al ser normalmente a muy largo plazo, por lo que pueden cobrar una comisión del 1'5 % durante muchos años o varias décadas.

Cuéntanos en qué planes de pensiones inviertes tú y si tienes alguna duda sobre ellos.

Enhorabuena a Ahorrainvierte por explicar de forma fácil y sencilla todos los temas que trata sobre Inversiones.

Especialmente por analizar las cuestiones y estudiar gran variedad de soluciones practicas en cada tema que se trata.

Indicar que por mi parte si tengo un pequeño Plan de Pensiones, como forma de diversificar la inversión y de los beneficios fiscales que tienen como reducción de la base imponible. Si bien coincido en que los Fondos de Inversión pueden ser una mejor herramienta de inversión, especialmente por nunca sabremos cuales serán los impuestos cuando vayamos a rescatarlos, pero seguramente que muchos mas altos que los actuales.

Ahhh en mi caso el PP lo tengo en Indexa Capital, por sus bajas comisiones y por permitir automatizar ingresos desde 50 euros/mes, simplificando enormemente la inversión y con una buena rentabilidad hasta el momento.

Hola Cagetama!

Muchas gracias por tu amable comentario.

Pues mira ya ves, con Indexa has contratado los planes de renta variable de menores comisiones en toda España, ¿no está mal no?

Tienes toda la razón en lo que dices que no sabemos que impuestos o cómo se pagarán cuando nos jubilemos, sobre todo si será dentro de unas décadas. Esperemos que los cambios que haya sean por el cambio de la sociedad y el mundo, y no porque nuestros políticos se vuelvan locos o demasiado creativos...

Saludos!

Hola Ahorrainvierte

Antes que nada decirte que me interesa mucho tu "cartera Pabrai". Estoy pensando en hacer algo parecido y me han recomendado que la viese y es muy interesante.

Sobre los planes de pensiones en cambio... no estoy del todo de acuerdo con las simulaciones/conclusiones a las que llegas.

1. Los planes de pensiones son interesantes para cualquier persona que en un momento de su vida pueda cobrar menos que ahora independientemente de su renta (por debajo de 12.000€ yo tampoco los recomiendo). Si una persona ahora paga el 20% de tipo marginal y en el futuro paga 0% (porque queda al paro) será igual de interesante que para alguien que ahora paga 40% y en el futuro paga 20%. Si ahora paga el 20% y en el futuro paga un 30% (caso raro) entonces perderá con el plan.

Los PP son el mejor seguro ante una situación de vulnerabilidad.

2. Como mejor funcionan es si la ventaja fiscal la reinvertimos en el propio plan. De esta forma al siguiente año la devolución será un poco mayor aún con la misma aportación.

3. Si en lugar de pensar "cuánto pagamos de impuestos" pensamos en "cuánto perjudica a nuestra inversión el pago de impuestos" nos damos cuenta de que el impuesto general machaca tanto a las plusvalías de los planes como de los fondos. Esta última parte es más difícil de explicar.

Seguiré de cerca tu cartera, te animo a continuar. Un saludo. 😉

Hola Marcos!

Un honor que comentes por aquí.

Sobre mi cartera Prabai, supongo que te refieres al tema de Buybacks... Creo que como en otros campos vamos por detrás de los EEUU, y dentro de unos años el tema de la recompra de acciones estará de moda y en las portadas.

Comparto en parte tus opiniones sobre los planes de pensiones aunque como te imaginas no del todo. Los políticos en vez de ofrecernos un producto de ahorro e inversión adecuado nos han regalado los planes de pensiones para entretenernos con debates sobre ellos. Si me gusta tu asociación de ellos con protección frente a situaciones difíciles en la vida como el desempleo o la invalidez.

Sobre el tema de impuestos es donde menos coincido contigo, y me parece que los planes de pensiones caen en ese error enorme de cobrar por las ganancias de nuestros ahorros e inversiones igual que para las rentas de trabajo, creando un precedente peligroso para que los políticos quieran hacerlo a discreción con otros productos. Lo vendas como lo vendas, que alguien con una pensión máxima (que cobran millones de españoles) rescate su plan de pensiones pagando un 37%, es una auténtica barbaridad, por eso mi sugerencia es que se contraten por encima delos 60000 euros de ingresos, y por debajo, con más dudas con rentas cada vez menores.

Gracias por leerme y te seguiré la pista!

ai