En este artículo hago un medio resumen medio traducción (lo he leído en ingles, aunque está traducido y publicado en español) del capítulo más interesante del libro "Tan solo los mejores lo logran", que trata acerca de la teoría y el método de invertir en empresas quality growth o de crecimiento de calidad.

El libro está escrito por Peter Seilern, gestor que tiene su propia gestora, Seilern Investment Management, quegestiona tres fondos y un Trust. Su fondo con mayor trackrecord es el Seilern World Growth.

Las 10 reglas de oro del quality growth

La calidad se define por el balance de la empresa, por como de buenos son sus activos (tangibles o no) y por el calibre de sus gestores.

Los cuatro pilares de la calidad de una empresa son:

- el track record de la compañía

- la fortaleza de su balance

- las prácticas de contabilidad que usa

- su gestión

El crecimiento se mide por la capacidad de la empresa de conseguir incrementos en:

- la facturación o el volumen

- los márgenes de beneficio

- el cash flow o flujo de caja

El precio de las acciones de una empresa suele estar correlacionado con el crecimiento de sus beneficios, aunque otros factores pueden influir: la deuda que tenga esa empresa y los tipos de interés, o la prima por riesgo país (country risk premium) si invertimos en países emergentes o con riesgos políticos y de gestión. Pero podemos sintetizar que si invertimos en empresas con balances fuertes, sin prácticamente o con poca deuda, y evitamos los países con riesgos altos, la rentabilidad de las acciones estará claramente determinada por el crecimiento a largo plazo de la empresa.

La innovación y la necesidad de innovación afecta de forma diferente a los negocios de crecimiento de calidad. En un primer grupo como el de las empresas de productos básicos de consumo (Danone, Unilever), aunque gastan en innovación lo hacen aún más en marketing, y han permitido a competidores locales ser más innovadores que ellos. Un segundo grupo está más centrado en innovar, pero en ciclos largos, como el sector de pagos (Mastercard).

En un tercer grupo la innovación es esencial para que la empresa sobreviva, y aunque haya mucha rotación en su línea de productos estas empresas siguen siendo las líderes de sus sectores.

Las 10 reglas de oro son:

1- Modelo de negocio escalable

Un modelo de negocio escalable es aquel que permite a una empresa que sus ingresos y beneficios crezcan de manera sostenida, y para ello su mercado debe ser suficientemente grande y abierto.

Hay diferentes métodos y modelos de conseguir escalabilidad, por ejemplo:

i- El modelo plataforma

Una plataforma es un lugar de interacción entre productores y consumidores.

Dentro del modelo plataforma, los submodelos principales son de escalabilidad son por precio o por volumen.

El modelo escalable por precio, que tiene una base de costes constantes y cuyo crecimiento de ingresos viene principalmente por su poder de poner precio (pricing power).

El modelo de plataforma por volumen tiene menos que ver con incrementar precios y más con el aumento de volumen, mientras que la infrestructura de costes también es estable. Por ejemplo: Mastercard.

ii- El modelo por capacidad

En este modelo la empresa puede incrementar su producción y generar crecimiento si añade más capacidad. Por ejemplo: una fábrica de robots que aumenta sus instalaciones.

2- Crecimiento superior de la industria o sector

Operar en una industria con tasas de crecimiento superiores es otra caracterísitica del crecimiento de calidad. Una industria en crecimiento es aquella que crece por encima del PIB y que es relativamente independiente del ciclo económico. Es un crecimiento que depende más de cambios seculares en la economía y las empresas.

Dassault Systemes es el líder mundial de software de gestión del ciclo de vida de producto, software para coordinarse. La digitalización de la mayoría de actividades corporativas y administrativas hacen que el crecimiento del sector en que opera Dassault sea secular.

El crecimiento estructural hace que no haga falta obsesionarse con ganar market share o el % del mercado con el que se queda tu empresa.

3- Liderazgo consistente en su industria

Además de 1 y 2, necesitamos que nuestras empresas demuestren liderazgo durante tiempo, generalmente años.

Winner-takes all (o winner-takes-most) es una realidad y una consecuencia de la competitividad.

Alcanzar el liderazgo en una industria suele implicar años y ser empresas de altas capitalizaciones. Una vez que una empresa es dominante, puede ser muy muy difícil que otras le planten cara. Piensa en Coca Cola o Google como ejemplos.

Un beneficio clave de ser un líder es la capacidad de decidir y poner sus propios precios, a pesar de tendencias macro deflacionarias por causas como la globalización o internet. Empresas que pueden hacer ésto son la pharma Novo Nordisk, PepsiCo o Estée Lauder, empresas del sector lujo (Hermés, Tiffany), o la empresa de ratings Moody's. Ésta última es también un buen ejemplo que abusar del poder de fijar sus precios puede traer demasiada atención de los consumidores, políticos y reguladores.

Las empresas líderes se la juegan mucho hoy día con el comercio electrónico, en el que el poder de su marca y de su distribución es menos acusado.

Hay que mencionar que ser líder de una industria no es sinónimo de ser la empresa más grande, si no más bien el tener ventajas competitivas que permitan ganar cuota de mercado.

4- Una ventaja competitiva sostenible

A menudo, los negocios de crecimiento de calidad tendrán varias ventajas competitivas. Podemos categorizarlas en dos tipos:

Un producto superior permitirá a la empresa tener precios más altos, y ese producto superior puede ser real o puede valer con la percepción de que sea el producto superior, como por ejemplo las marcas de ropa y zapatillas Nike y Adidas.

Un modelo de negocio superior es por ejemplo el modelo de "moda rápida" famoso de Inditex, que tiene una cadena de suministro que puede hacer que la producción llegue a las tiendas en dos semanas. Así produce más de lo que más se vende, y los consumidores van más a menudo a las tiendas o a la web.

Las empresas con verdaderas ventajas competitivas son capaces de desafiar la ley de los rendimientos decrecientes, porque hacen que sea muy difícil para nuevos actores entrar al mercado y competir con ellas. Esto consiguen por ejemplo Visa y Mastercard.

Un ejemplo de industria en la que hay muy pocas ventajas competitivas es la de las líneas aéreas.

5- Crecimiento orgánico fuerte

Para que una empresa sea de crecimiento de calidad debe hacer crecer sus ingresos como mínimo cerca de los dos dígitos y sus beneficios netos en los dos dígitos.

Es por esto que el precio de sus acciones siempre va a tener una prima, que va a alejar a los inversores preocupados por pagar valoraciones elevadas, pero que en realidad es una ventaja para el inversor en crecimiento de calidad: esa prima que se paga o ese múltiplo elevado no suele bajar, y si lo hace será en un mercado bajista en el que otras acciones lo hagan mucho más.

Estamos acotumbrados a leer "rentabilidades pasadas no garantizan rentabilidades futuras", y es verdad, nada está garantizado pero en inglés dicen "guían" y claro que el pasado guía o o puede ser el mejor predictor del futuro.

Este mantra claro que vale para sectores cíclicos, como el del automovil, pero esos no son el tipo de negocios del que estamos hablando. No vale saber que una empresa tiene un buen track record, hay que entender por qué lo tiene: cual ha sido la ventaja competitiva o el foso defensivo que ha tenido esa empresa y como lo ha construído para defender esa ventaja.

Idealmente el crecimiento que buscamos es orgánico, es decir, generado por la propia actividad de la empresa. El crecimiento por adquisiciones es más complicado, suele implicar más riesgo, unir empresas con culturas diferentes, y pueden afectar el balance de la empresa y hasta que haya una dilución para los accionistas.

Se ha dicho que "muchas adquisiciones son un triunfo de la esperanza sobre la experiencia", y ésto es cierto a menudo cuando el goodwill o el intangible o la reputación que se paga por una empresa es demasiado elevado por unas expectativas demasiado altas.

Las adquisiciones que se hacen con capital pueden ser razonables si se paga un precio justo. Pero hay más riesgo cuando las adquisiciones son de empresas grandes, incluso mayores que la que compra o absorbe, porque a menudo se diluye la participación de los accionistas de la empresa adquiriente. En las adquisiciones el inversor en crecimiento de calidad tiene que centrarse realmente en el valor de lo que se ha comprado, y no tanto en el precio que se ha pagado.

Las fusiones son también complicadas, como los matrimonios. Así fue la fusión de tecnología y medios de AOL (American Online) y Time Warner en el año 2000. Combinadas valían 350.000 millones en el año 2000, tres años después perdían 99 mil millones en su cuenta de resultados. En 2015 valían 75 mil millones.

La compañía ideal generará su crecimiento del aumento orgánico de sus ventas. Cuanto mayor sea su poder de fijación de precios más confianza se puede tener en la precisión y la durabilidad de las predicciones del futuro. Una empresa petrolífera no decide a cuanto vende sus productos, lo decide el mercado, por lo que falla este punto de tener un crecimiento orgánico sostenible. Estée Lauder si que ha podido subir sus productos una media del 2% al año.

El reto para el inversor es disminuir el número de variables que pueden ir mal, y por eso el crecimiento por adquisiciones suele ser secundario en la estrategia de una empresa de crecimiento de calidad, porque trae riesgos externos que no pueden ser predecidos.

6- Diversificación geográfica y de clientes amplia

La diversificación está diseñada para reducir la mayoría de los riesgos, como el que un cliente importante deje de ser cliente de nuestra empresa, o que la mayoría de los consumidores estén en un país con riesgo político y legal.

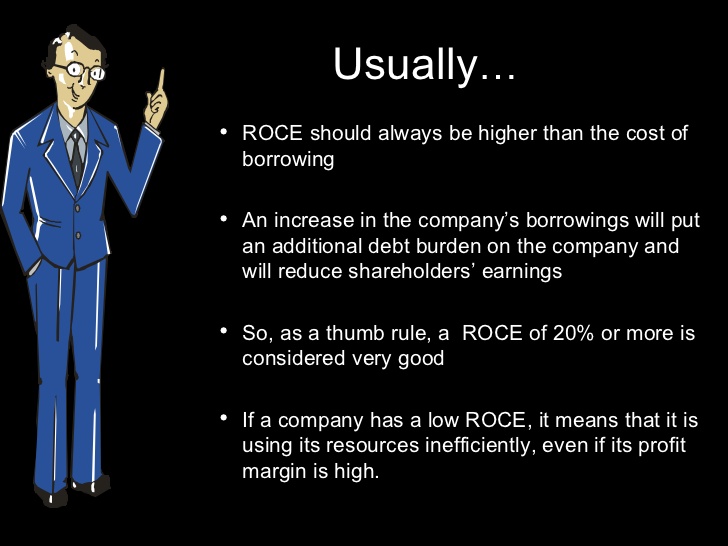

La productividad es el quid de la cuestión de cualquier negocio. El propósito de un negocio de crecimiento es alcanzar un retorno sobre el capital invertido (ROIC) mayor que su coste de capital. Para aumentar su productividad total puede hacerlo a través de la productividad de los recursos que usa: su tecnología, su mano de obra, su capital. Si una empresa necesita poco capital para generar unos ingresos crecientes su productividad será mayor que otra empresa que consuma más capital.

No todos los crecimientos de beneficios son iguales. Un alto crecimiento orgánico de las ventas suele ser el crecimiento de mayor calidad que puede tener una empresa, es el crecimiento más "de verdad". Hay que tener cuidado que ese crecimiento no sea tan fuerte como para afectar a la cadena de suministro de la empresa.

La diversificación, sea geográfica o de clientes, protege. La de clientes además supone nuevos clientes lo que mejora la posición de la empresa para negociar con sus proveedores. Apple es un buen ejemplo ésto en su relación con sus socios productores.

La diversificación geográfica mejora el volumen y la calidad de la información que la empresa tiene sobre sus clientes. Estée Lauder tiene los datos de la distribución razas o etnias en cada ciudad en la que vende. Inditex tiene acceso a las búsquedas de productos que aún no vende de los clientes en su página web.

En todo momento volvemos a lo beneficioso que es para la empresa y para el inversor la predictibilidad en la medida de lo posible, intentando ir más allá del plazo habitual de los 3-5 años de la banca de inversión.

Diversificar no está totalmente libre de riesgos, hacerlo implica desarrollar una capacidad operativa, con la posibilidad de que se hagan malas decisiones de asignación de recursos y capital. Además hay empresas excelentes que para seguir creciendo deben hacerlo en su geografía o perfil de clientes específicos. Pero en general los beneficios de la diversificación de clientes y geográfica compensan para asegurar unos retornos altos y consistentes sobre el capital invertido.

7- Baja intensidad de capital y alto retorno sobre el capital

La baja intensidad de capital significa que un negocio necesita solo cantidades modestas de capital para obtener una alta productividad. Esto excluye los negocios que requieren de inyecciones de capital frecuentes, como las industrias clásicas de transformar materias primas o de bienes intermedios.

Los negocios de poco capital suelen ir de la mano con una balance de la empresa sano. Para alcanzar un alto retorno sobre el capital las empresas deben evitar perder dinero y ser capaz de financiar su crecimiento sin recurrir a la deuda. La mejor manera de hacer esto es con el flujo de caja de la empresa, la peor es emitiendo más acciones.

Insistamos en que la creación de valor se produce cuando el retorno sobre el capital invertido es mayor que su coste. Cuanto mayor sea la diferencia entre las ganancias de invertir en el negocio con las alternativas que haya en el mercado, más valor se está creando.

Cuanto más tiempo se pueda mantener un alto retorno sobre el capital más tiempo se abre la oportunidad de un crecimiento compuesto.

El negocio ideal no es el que paga dividendos ni tampoco el que tiene unos dividendos crecientes. El negocio ideal es el que reinvierte todo lo que puede asumiendo que puede mantener una alta tasa de retorno.

Pero que una empresa pueda hacer ésto depende de las otras reglas ya mencionadas: Una empresa con un modelo de negocio escalable y diversificado, en una posición de liderazgo en una industria creciente y con una ventaja competitiva, es justo el tipo de negocio del que puedes esperar que sea capaz de seguir invirtiendo sus flujos de caja con las mismas tasas de rentabilidad.

8- Una posición financiera sólida

La aversión a las compañías que usan deuda es uno de los sellos de la inversión en compañías de calidad de crecimiento.

La teoría financiera convencional defiende que pagar intereses por la deuda reduce los impuestos corporativos que tiene que pagar, al ser deducibles, y que usar deuda puede mejorar los retornos si el coste del retorno adicional que provoca esta deuda excede al coste de la deuda. Pero tener deuda implica tener una fuente de riesgo adicional innecesaria.

Si los tipos de interés suben o la economía cae, las ventajas que puede aportar tener deuda pueden convertirse rápidamente en una fuente de estrés y de pérdida de valor. Usar el apalancamiento que la deuda aporta provoca ganancias y pérdidas exageradas, y niveles excesivos de deuda aumentan el riesgo de pérdida permanente que todo inversor debe de evitar.

Las 3 razones principales por las que la deuda es innecesaria y peligrosa son:

- Las empresas con cantidades significativas de deuda probablemente no cumplen los otros criterios de inversión: si han tenido pérdidas en el pasado no tienen un track record de rentabilidad, si es por financiar grandes adquisiciones apunta a falta de un crecimiento orgánico sostenible, si ha habido una mala asignación de capital ésto provoca dudas sobre la calidad y las prioridades del equipo directivo.

- La deuda introduce un factor novedoso y negativo sobre la valoración de la compañía por el mercado, se rompe la relación directa entre los beneficios y el precio de la acción, el precio de la acción es más volátil y la probabilidad de una pérdida permanente de capital es mayor.

- La deuda en el balance de la empresa puede limitar la capacidad de ésta de responder con flexibilidad a cambios en el medio, circunstancias que puedan requerir por ejemplo de inversiones adicionales o de fondo de maniobra (working capital).

Un ejemplo de empresa cuya fortuna ha dependido mucho de su balance sobreendeudado es Glencore, líder mundial en minería y trading de materias primas. Para contrarrestar su alto endeudamiendo en 2015 tuvo que vender activos importantes, suspender el dividendo y ampliar capital a través de derechos.

Cuando más deuda tiene una empresa, más riesgo para sus accionistas, que van detrás de los poseedores de bonos en caso de problemas financieros. La deuda disminuye el valor presente de los ingresos futuros de una compañía y reduce las ganancias de capital potenciales cuando los tipos de interés suben. La subida de los tipos de interés incrementa el coste de capital de las empresas endeudadas.

Por supuesto no hablamos de evitar todo tipo de deuda, no buscamos empresas que no se financien, porque por ejemplo casi todas las empresas necesitan un fondo de maniobra.

Un método común es medir cuantos años tardaría la empresa en repagar toda su deuda neta con su flujo de caja. La cifra ideal es 0 o negativo, y si es así hay un riesgo mínimo de que al precio de la acción le afecte una subida de los tipos de interés.

Hay que ser cuidadoso con empresas que tienen beneficios volátiles y márgenes bajos pero que en un momento dado pueden tener un ratio de deuda saludable respecto a sus ingresos, así sucede por ejemplo con las aerolíneas. Para el inversor en crecimiento de calidad, una empresa con una posición financiera sólida es la que tiene un balance saneado en cualquier situación del mercado.

9- Cuentas transparentes

Las empresas quality growth tendrán cuentas que serán fáciles de entender y con poca letra pequeña. El inversor busca empresas cuyos beneficios se puedan convertir fácilmente en caja y que tienen poca diferencia entre los resultados "ajustados" y los reportados.

Los bancos son quizá el mejor ejemplo de donde no hay transparencia. Los principales activos de un banco son los préstamos que ha hecho, pero no podemos saber nada sobre la fiabilidad de los prestatarios o sobre la calidad del colateral. El número de préstamos impagados aumenta en las recesiones, pero a la vez los gestores de los bancos están incentivados para prestar.

Algo similar sucede con las aseguradoras dado que sus activos y pasivos son complejos, y las valoraciones se basan principalmente en modelos actuarios, basados en datos y estadísticas difíciles de acceder o de entender, por lo que a su manera también son poco transparentes. Por esto es por lo que las empresas financieras solo rara vez estarán en una lista de negocios de crecimiento de calidad.

Lo mismo sucede con las industrias de extracción, sea de petroleo, gas o minerales. Sus costes operativos verdaderos son complejos.

10- Gestores excepcionales y Gobierno corporativo

Una empresa es tan buena y solo tan buena como sus gestores. Debemos buscar un alineamiento cercano entre los gestores y los accionistas, y esto suele significar que los gestores sean también accionistas, como una garantía más de que los gestores van a hacer lo que sea mejor para los accionistas (porque ellos mismo también lo son).

"Los accionistas son estúpidos y presuntuosos, estúpidos porque tienen acciones y presuntuosos porque quieren dividendos".

Generalizando mucho, cuanto más extendida esté la cultura de invertir en bolsa en un país más probable será que los gestores tengan una aproximación favorable a los accionistas: esto hoy en día es principalmente el mundo anglosajón.

Hay que buscar gestores con previsiones, un plan claro de crecimiento y una perspectiva a largo plazo, con planes como mínimo para los próximos 5 años.

Lo que el inversor en crecimiento de calidad busca en los gestores es que sean capaces de admitir fallos y errores y que mantengan la comunicación en los tiempos buenos y en los malos.

Un buen CEO debe dar crédito a los que trabajan para él cuando las cosas vayan bien, y debe aceptar la responsabilidad cuando van mal.

Como dijo Warren Buffett: "Intento comprar acciones en empresas que sean tan buenas que pueda llevarlas un idiota, porque antes o después, un idiota lo hará".

Compañías que trabajen en múltiples mercados deberían tener un proceso de toma de decisiones más fragmentado con decisiones operativas que se tomen cerca del terreno, y con los gestores más seniors centrados en la asignación de capital y en manejar su cartera de negocios.

Los modelos de negocio más focalizados requieren un proceso de toma de decisiones más centralizado, pero la estructura de la empresa debe permitir un control adecuado de los gestores.

Los esquemas de remuneración deberían de motivar las decisiones que sirvan para crear valor y esto solo ocurre si las cosas se miden bien. El inversor en crecimiento de calidad busca compañías en las que el sueldo de los gestores se basa en medidas relacionadas con un crecimiento orgánico sostenible, un retorno alto sobre el capital, y el resto de reglas. Los ingresos deben destinarse más a fomentar el crecimiento orgánico y menos por adquisiciones, y es preferible que esos flujos se dediquen más a componer que a repartirse a los accionistas. Pero si el capital no se puede reinvertir a la misma velocidad a la que se crea, si se debe dar en dividendos.

La gestión de los negocios controlados por familias suele ser atractiva y muy buenas para los inversores a largo plazo. Estas empresas están menos influidas por el corto plazo y se centran más en la sostenibilidad del crecimiento a largo.

Conclusión

Estas reglas del crecimiento de calidad o quality growth están basadas en el sentido común, valían hace décadas y seguramente sigan valiendo dentro de otras tantas. Permiten a los inversores centrarse más en los negocios subyacentes y menos en la valoración que hacen los mercados. La disciplina será crucial para evitar las pérdidas permanentes y para incrementar su rentabilidad y reducir su riesgo.

Varias de estas 10 reglas son las mismas o muy parecidas a las que se recojen en el libro 100 Baggers: Stocks that Return 100-to-1 and How to Find Them acerca de empresas cuyas acciones llegan a multiplicar su valor por 100.

Cartera del Seilern Global Growth:

Si has llegado hasta aquí (no creo) y quieres invertir en acciones quality growth puedes hacerlo con alguno de los siguientes brokers:

- leer sobre Freedom 24: para Invertir en Salidas a Bolsa, o abrir directamente cuenta en Freedom 24.

- leer sobre XTB: o abrir directamente cuenta en XTB.

Brokers de acciones y ETFs

| Broker | Comisiones | Rentabilidad cuenta | País depósito acciones | |

|---|---|---|---|---|

| Freedom24 | 0,02 € por acción (mínimo 2 €) | Cuenta D: 3,8% TAE euros, 5,3% TAE dólares | De EEUU en EEUU, de Europa en Europa (Euroclear) | |

| Trade Republic | 1 € por operación en acciones | 3,56% TAE | Alemania | |

| eToro | De 1 a 2 $ | Saldo total requerido: $250,000 (4.8%), $50,000 (4.5%), $25,000 (3.5%), $10,000 (1.5%) | En el país de cada acción (españolas en España por ej.) | |

| Mintos | Solo para ETFs: 0. (También Préstamos, Bonos e Inmobiliario) | 3,75% TAE | Letonia |

Deja tu comentario