Cobas es sin duda una de las gestoras de fondos y planes de inversión españolas más famosas, polémicas y controvertidas. Como todos los que somos un poco frikis de la gestión activa y value patria sabemos, fue fundada en 2017 por el inversor español más famoso, Francisco García Paramés, después de un par de años sabáticos obligados por contrato tras abandonar Bestinver, la gestora que durante años fue la independiente más célebre sin rival y en la que trabajó durante más de dos décadas. (Lo gracioso de este hecho es que Paramés ha ganado dinero con el dinero que tuvo que dejar por obligación en Bestinver y perdido con el que invirtió en Cobas, de coña).

Cobas ha celebrado ya su conferencia anual, la cuarta, tanto en Barcelona como en Madrid, y quiero aprovechar haber asistido a ésta para dar mis impresiones de como veo como cliente a la gestora, el value y la gestión activa en general. Seguiremos para ello aproximadamente el guión y las transparencias de su presentación.

Algunos datos sobre Cobas Asset Management

Cobas tiene 2000 millones de euros bajo gestión, que son de 28.500 partícipes o inversores diferentes. Casi 30.000 personas (o entidades) son bastantes personas.

Cobas forma parte de la sociedad Santa Comba, de la que son propietarios García Paramés y su mujer. Sin meterme en lo que hagan este matrimonio con su patrimonio (que sin duda se trata de un patrimonio de 3 cifras en millones de euros, sabiendo lo que llegó a cobrar los últimos años en Bestinver), si me llama la atención que creen la iniciativa Value School para fomentar la educación financiera y de inversión en valor. Sé que Value School es independiente de Cobas pero llámenme tikismikis, a mí no me gusta eso de que estén tan unidas y la primera dependa de la segunda para existir, y por definición es imposible que vaya a ser independiente o crítica con la gestión activa.

Entiendo perfectamente que el dinero que cuestan iniciativas como Value School y las otras no lo paga directamente el partícipe de Cobas, si no que se paga con lo que gana Cobas de las comisiones de sus partícipes. Pero no puedo evitar decirlo: a lo mejor se hace un mejor servicio a la sociedad ofreciendo una gestión activa con comisiones ajustadas y moderadas que con unas comisiones altas para luego usar parte de ese dinero que se gana en otras cosas. Pero está claro que usted y yo somos libres de pagar o no lo que cobra Cobas, y ellos de hacer lo que consideren con su dinero.

Comportamiento de la gestión Value

Cobas se toma en serio sus conferencias y se propone revisar quizá el fenómeno más importante en la industria de la gestión de activos de la última década: la mala rentabilidad de invertir en las empresas más baratas en comparación con el estilo growth (o las empresas más caras o que cotizan a múltiplos más altos) y con el mercado en general.

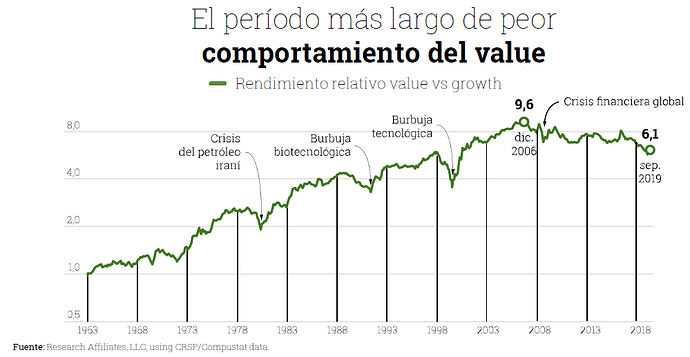

Así ha sido sin duda en Estados Unidos, donde un inversor value habría ganado 6 veces desde 1953 más invirtiendo en Value que invirtiendo en Growth. Pero desde 2006 a este inversor le ha ido mal, porque entonces la diferencia era de 9 veces.

El problema es que en España casi toda la gestión activa mínimamente buena o razonable se ha llamado Value. No. La gestión o inversión Value es un tipo de gestión, académicamente definida en invertir en el decir, o quintil, o lo que sea, en las empresas más baratas o que cotizan a ratios más bajos del mercado. Pero como Value ha sido durante muchos años con Bestinver y con las otras gestoras que iban saliendo lo que iba bien y lo que se vendía bien, todo se ha llamado Value. Pues mal llamado.

En el gráfico siguiente del comportamiento del value comparan el número de veces que lo ha hecho mejor (o el número de veces que hubieras ganado más dinero) invertir en las empresas más baratas o con múltiplos más bajos del mercado (Value), en comparación con las más caras o con múltiplos más altos (Growth). Como ves abajo a la derecha usan datos de Research Affiliates y por tanto del mercado americano.

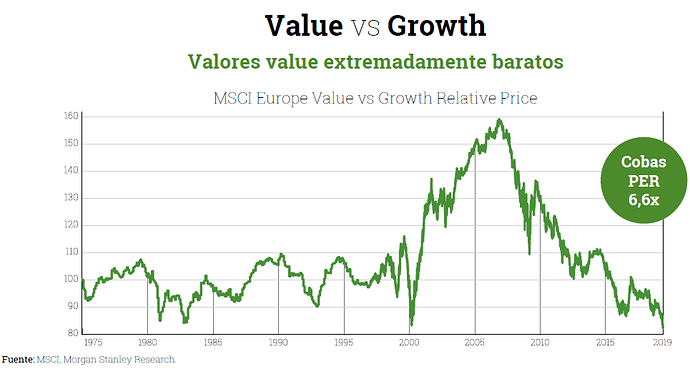

En el gráfico de abajo o de Value vs Growth, esta vez del mercado europeo, comparan el precio relativo entre lo Value (barato) y lo Growth (caro), pero en cada momento en comparación entre ellos, no acumulando como en el primer gráfico. Como se ve en el gráfico y como dice Paramés en su conferencia, el Value en comparación con el Growth está más barato que nunca, aún más que en el año 2000.

Sin duda es un dato muy interesante, aunque también se le puede dar la vuelta: sería lo mismo que decir que el Growth, en comparación con el Value, no ha estado nunca tan caro como ahora (lo que no necesariamente significa que el Value esté muy barato o sea una oportunidad de inversión).

La Inversión Pasiva

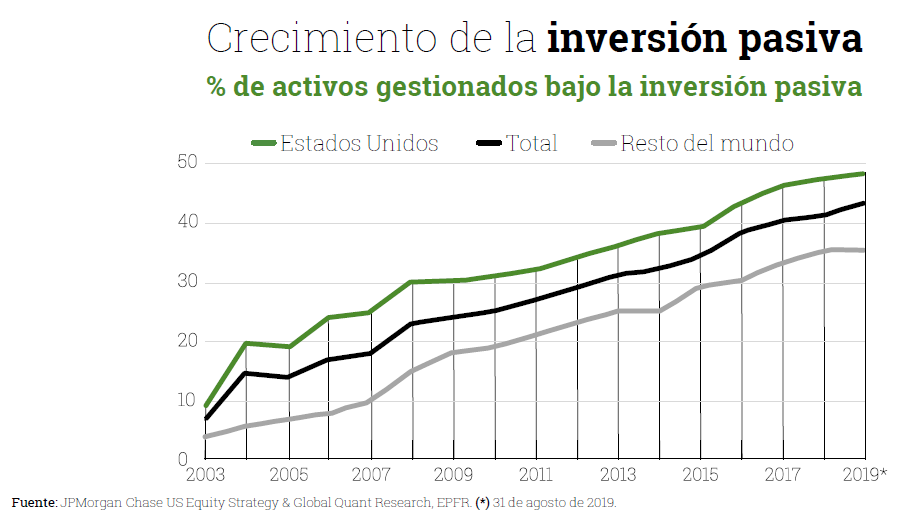

Aquí es donde creo que Paramés se equivoca, y de lleno, responsabilizando al auge de la gestión pasiva, sobre todo en EEUU, de la subida de las bolsas en los últimos años dejando a activos infravalorados como para él la mayoría de en los que está invertido Cobas. Parece ser olvida que la gestión pasiva lo único que hace por definición es replicar lo que hacen todos los gestores activos, por lo que los responsables de que sus empresas no suban en bolsa mientras que otras sí son la mayoría de los gestores activos que toman decisiones de inversión diferentes a las suyas.

En fin, un debate interminable, pero no por ello del que se pueda escapar a la lógica.

Activos

Quiero mencionar un detalle que me llamó la atención, y es el número de veces que Paramés usó la palabra "Activo". Un activo es un bien o un recurso del que se espera obtener beneficios o rendimientos económicos en el futuro. Vale, nada raro, pero es verdad que todos los activos de los que hablaban en la conferencia eran activos "clásicos", de infraestructuras o transportes, o industriales. Aquí no se habla de patentes, ni de marcas, ni de moats o ventajas competitivas... Por eso creo que con este y con otros detalles se pone de manifiesto que Cobas hace una gestión más clásica (o poco moderna), menos de moda ahora, y que esperemos no haya caducado.

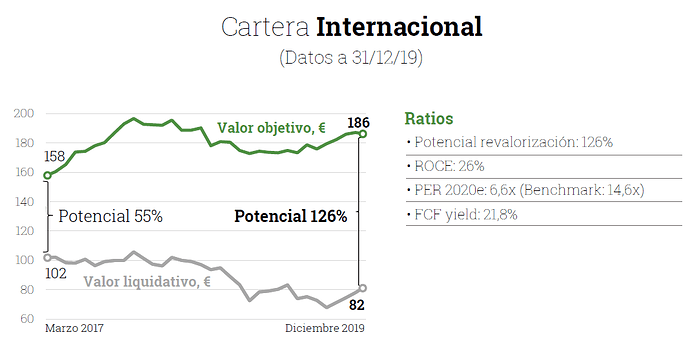

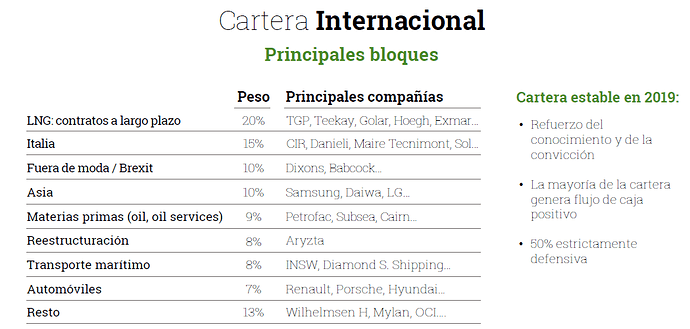

Cartera Internacional

Como es habitual Cobas ve un potencial importante en su cartera internacional, pensando que con un potencial de revalorazicación del 126% el conjunto de sus acciones deberían de valer en bolsa más de el doble de a lo que cotizan en la actualidad.

A mí sinceramente me cuesta creer o no sé como calculan que el conjunto de sus carteras tenga un ROCE (retorno del capital empleado) del 26% y un PER estimado para el 2020 de 6'6. En mi humilde opinión hablar del ROCE de una cartera o del mercado en general no es una cosa muy útil pero bueno.

Cobas como otras gestoras distribuye o reparte su cartera entre diferentes temáticas y apuestas. Las más importantes son:

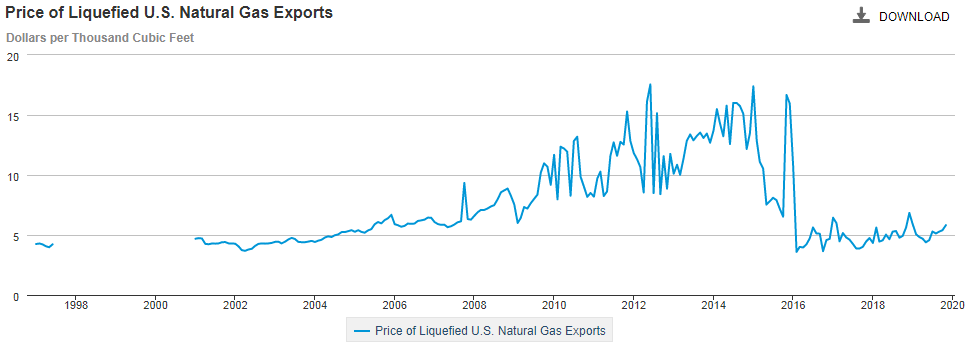

- Compañías dedicadas a la infraestructura de gas natural licuado (LNG): 20% de la cartera aproximadamente, por lo que se trata de una apuesta muy importante. Yo por mi parte no tengo ni idea de este sector, solo intuyo que las empresas que se dedican a él dependerán de los precios del gas licuado. ¿Os acordáis de cuándo a nuestros value españoles no les gustaban tanto los temas de materias primas? Qué tiempos...

- Italia: 15%.

- Profundizaron en el caso de la compañía italiana CIR & Cofide, de la que dijeron tiene en caja la mitad de su valor en bolsa. Es dueña mayoritaria de Sogefi, una empresa de componentes para coches, y de KOS, una empresa de residencias y hospitales geriátricos en Italia y Alemania, con un fuerte crecimiento orgánico y por adquisiciones. Es probable que como dice Cobas el mercado castigue a esta empresa metida en sectores tan diferentes y con una estructura societaria compleja (que están simplificando). Con la decisión de elegir esta empresa para contar y profundiza me hicieron pensar en lo que les decía antes que creo le pasa a Cobas, que no apuesta por nada novedoso, por nada tecnológico, cuentan 3 ideas de inversión y son Barcos, Gas y residencias de ancianos. No hay duda que la megatendencia del envejecimiento de la población es un hecho y que es una industria ya potente que va a tener que crecer sí o sí, pero tampoco hay duda que no es el sector más glamouroso del mundo. Yo no quiero que inviertan en temas glamourosos, quiero que ganen dinero, y desgraciadamente para ellos muchos están haciendo ambas mientras que ellos ninguna.

- Transporte marítimo: 8% Barcos. Aquí se pusieron Grahamianos ya del todo, explicando que están invertidos en empresas con las que calculan que liquidándolas podrían tener un 50-100% de beneficios, verdaderos Net-Nets de los que uno lee y que piensa que ya no existen en el mundo real. El problema como muchos sabemos es que la mayoría de las empresas no se liquidan cuando dejan de ser rentables, si no que siguen quemando dinero o ampliando capital y por tanto perjudicando a sus accionistas. Contaron que como hacen siempre en sus decisiones de inversión, también en Barcos estudian principalmente tres cosas: Balance, Negocio y Gestores. Apostaron a que el precio al que se paga el flete de un barco no podía estar por debajo incluso de los gastos operativos, y la apuesta les había salido bien desde finales del 2019.

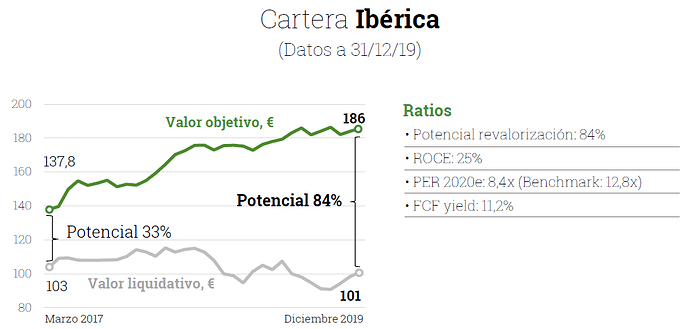

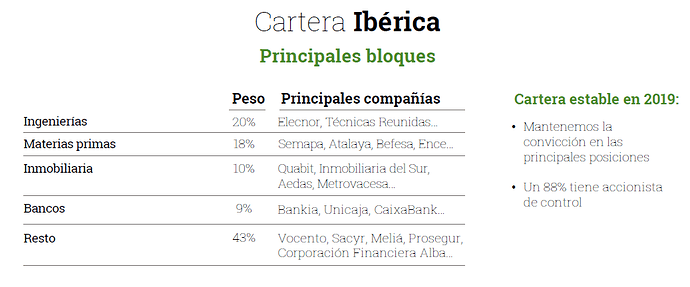

Cartera Ibérica

Menos importante por el volumen de activos gestionados, como es habitual en Cobas y en las otras gestoras que usan la idea de dar un valor objetivo a sus carteras, suelen dar a la cartera española Ibérica o española menor potencial de revalorización, pero a la vez históricamente han tenido mejores resultados en sus carteras ibéricas/españolas que en las internacionales.

Aunque no contaron nada en detalle de esta cartera, lo más llamativo en mi opinión sigue siendo su decisión de invertir en bancos españoles, aunque ya lo lleven haciendo años desde el 2017 con Unicaja.

Cierre del gap de valoración

Con este eufemismo retoman el inicio de su presentación y la baja rentabilidad del value en los últimos años. Su enfoque es inteligente, pero un pelín tramposo. Defienden que no pasa nada si sus empresas no suben en bolsa, porque eso lo único que hace es crear una especie de efecto muelle al ir acumulándose la generación de beneficios.

Cobas es optimista en el futuro y el potencial de las empresas que tiene en cartera, y defiende que a la larga el mercado siempre acaba asignando precios adecuados a sus activos. De acuerdo, pero creo que algo más de autocrítica hubiera sido razonable.

Conclusiones

El quid de la cuestión en temas de inversión es, al menos para mí, el plazo temporal. Para obtener rentabilidades buenas, o incluso superiores al mercado, hay que asumir que durante mucho tiempo nuestras rentabilidades van a ser malas o peores que el mercado. El caso más fácil de poner siempre es el de Warren Buffett: en los últimos 17 años lo ha hecho peor que el SP500 en 11 de esos años, y si no fuera Warren Buffett mucha gente se habría ido del vehículo de inversión en cuestión (en este caso la acción de Berkshire Hathaway, en general y en el caso de Cobas un fondo de inversión).

El problema de Cobas es que en el momento actual y a un medio plazo de hasta 5 años, ya no puede competir por hacerlo bien, si no que compite por no hacerlo mal. El coste de oportunidad que han tenido los inversores que entraron en el proyecto desde el inicio es doloroso, aunque seguramente haya algunos valientes inversores que se hayan atrevido a entrar en los mínimos que tuvieron sus carteras en el 2019, y que esperemos no vuelvan a verse este 2020, y sean los que idean ganar dinero de verdad con Cobas.

Creo en el underperformance de cualquier estilo de inversión para que tenga sus frutos en el largo, pero a Cobas le ha pasado además de eso el haber cometido errores importantes de decisiones, y más graves aún, de gestión del riesgo, especialmente en el caso de Aryzta, la empresa alimentaria suiza que en 2015 cotizaba a 15 francos suizos y en 2020 a menos de 1.

Le deseo la máxima fortuna a Cobas, porque vamos en el mismo barco, pero cada año que pasa uno se da cuenta de lo difícil que es acertar también a la hora de elegir gestor y fondo de inversión.

En 2016 y 2017 todos descubrimos True Value, 2017 nos hizo querer invertir también en Valentum, en 2019 ha brillado Numantia... Esto es muy difícil. No se trata solo de elegir buenas acciones, se trata de elegir buenas acciones y que después otros elijan esas mismas para que el mercado reconozca su valor. No es solo que hay que acertar con el qué, hay que acertar con el cuándo.

Creo sinceramente que las compañías participadas por Cobas aunque en general no serán malas pensando en su revalorización, están demostrando no ser las apropiadas para una gestora que está obligada a no fallar en sus decisiones de inversión si nos atenemos a sus comisiones y a su buena prensa. Sin restarle culpa a lo convulso y cambiante de los mercados hoy en día, pienso que el error está o ha estado en no abrir la mente a cualquier compañía que apuntara unos buenos ratios de crecimiento sin tener tanto en cuenta el sector en el que invierte como los balances de los últimos ejercicios y hacia dónde apuntan los mercados, concretando... hay que sondear nuevos sectores cuyos balances recientes y tendencias del mercado las hagan, en gran medida susceptibles de revalorización lógica y evidente las tendencias del mercado, olvidándonos ya de la estática y errática seguridad que ofrecen los sectores de toda la vida de Dios, no sólo de pan vive el hombre!

100 % de acuerdo contigo Luis. invertir es por una parte elegir las mejores empresas, pero también es lo que dijo Keynes que es un concurso de belleza en que te toca elegir no a la que te parece más guapa, si no la que le va a parecer más guapa a todos los demás.

Gracias por tu comentario.