España gasta 120.000 millones de euros al año en pagar pensiones.

No sabemos si llegaremos a viejos o no, pero si llegamos todos querremos tener nuestros años libres de preocupaciones económicas.

La pensión media

La pensión por jubilación media en España es de 1189,74 euros al mes, que en 14 pagas son 16.656 euros. (La pensión media de jubilación de un autónomo es bastante menor, de solo 794 euros al mes, así que cobren o no pensión a los autónomos puede interesarles este artículo especialmente).

De estos 16.656 euros, una persona por encima de los 65 años pagaría 1057 euros a la Seguridad Social, y tendría un tipo de retención en el IRPF del 8'16 por lo que pagaría una cuota de 1358 euros de IRPF.

(Los pensionistas pagan impuestos de lo que cobran de pensión a través del IRPF igual que el resto de los trabajadores. El mínimo del contribuyente se establece para cualquier persona en 5550 €, incrementándose en 1150€ si tiene más de 65 años y adicionalmente en 1400 €, si tiene más de 75 años (para simplificar cálculos vamos a hacer los cálculos usando el mínimo de entre los 65 y los 75 años, 6700 €).

El resultado sería que su pensión neta anual sería de 14.239 euros al año.

La esperanza de vida media a los 65 años en España está alrededor de los 85 años, 2-3 años menos de media para los hombres y 2-3 años más para las mujeres, pero nos vale la cifra de 20 años para generalizar.

Usando estos datos previos, podemos calcular que el español con la pensión por jubilación media cobra en sus 20 años de vida un total de 284.788 euros, casi 300.000 euros o 50 millones de las antiguas pesetas. Me atrevo a pensar que la mayoría de la gente que cobra esta pensión de jubilación media no tiene un patrimonio financiero de 300.000 euros cuando se jubilan, y los que sean dueños de su vivienda habitual según en donde vivan (se estima que la riqueza media por adulto español es de unos 207.000 $.)

La pensión máxima

Veamos ahora los datos para las personas que cobran la pensión máxima, que en el grupo de funcionarios y gente con trabajos relacionados con estudios superiores es relativamente frecuente.

La pensión máxima en España es de 2707 euros, que anualmente con 14 pagas son 37.904 euros.

Si le quitamos lo que pagaría un jubilado de 70 años (2406 € a la Seguridad Social, 6728 de IRPF a un tipo del 17'75%) le quedarían netos 28.768 euros al año.

Y volviendo a multiplicarlos por los 20 años que son esperables vivir de media llegamos al siguiente dato: un jubilado en España con la pensión media que viva hasta la media de lo que se le espera (20 años) recibirá 575.360 euros netos, con los que se espera que pueda vivir de manera acomodada. Es prácticamente justo el doble que lo que cobrará el jubilado de la pensión media y muy cerca de la cifra mágica de los antiguos 100 millones de pesetas.

Visto de otra manera, para que una persona a los 65 sin una pensión media pueda vivir igual de bien que un jubilado que cobra la pensión media debe de tener en el banco 300.000 euros (y podemos asumir que al jubilado que cobra la pensión le van a compensar la inflación con subidas de su pensión, y que el que tiene los 300.000 euros en cash puede evitar perder poder adquisitivo invirtiendo solo una pequeña parte de su dinero, lo que además es razonable para un dinero que se va a destinar a los gastos de vivir).

Y lo mismo sería para vivir como alguien con la pensión máxima hasta los 85: necesitas casi 600.000 euros en patrimonio.

300.000 y 600.000 euros son cantidades considerables en España, país en el que hemos conseguido que nuestra economía se estanque en los últimos 10-12 años y en los que el salario medio en España es de 24.395 euros y el mediano (el de la persona que tiene al 50% de la gente ganando más y al 50% de la gente ganando menos) son solo 18.489 euros.

Una persona con este salario mediano tendría que ahorrar 16 años este sueldo bruto para tener el equivalente de la pensión de 300.000 euros, o la locura de 32 años o la mayor parte de su vida laboral para tener al equivalente de la pensión máxima.

Cuánto invertir para tener lo mismo que con una pensión

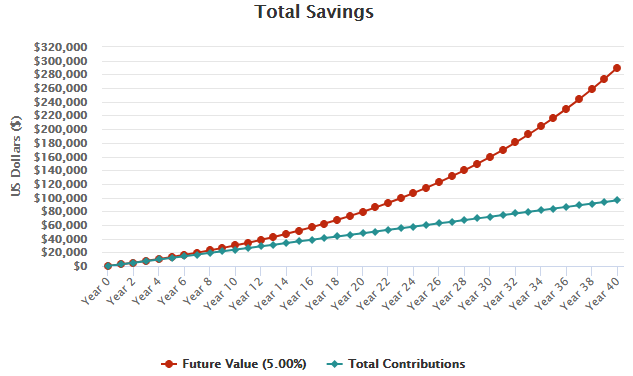

Trasteando con una calculadora de interés compuesto, podemos asumir los siguientes supuestos: que una persona "normal" va a trabajar unos 40 años, por ejemplo de los 25 a los 65 años y que puede invertir solo 200 € al mes (ó 2400 al año) y obtener una rentabilidad real del 5%. Esta persona tendría a los 65 años 290.000 euros que es el equivalente a lo que suele cobrar una persona con la pensión media.

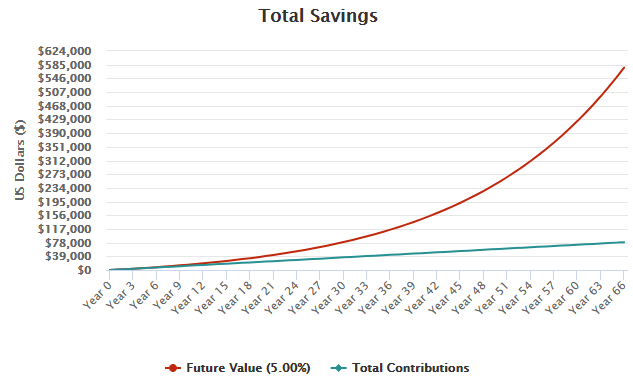

De nuevo con la pensión máxima es fácil, invirtiendo una cantidad de 400 al mes todos los meses, de los 25 a los 65 años y con una rentabilidad del 5%, a los 65 años se tienen casi 600.000 euros.

Usamos esta rentabilidad del 5% porque no es excesiva y nos permite tomarla como una rentabilidad real y no nominal, es decir a la que ya le quitaríamos la inflación.

Anticipándome a la crítica más razonable, está claro que nadie puede planificar su vida financieramente asumiendo que va a vivir su esperanza de vida media. Pero lo que tampoco podemos asumir es que alguien con 300 o 600 mil euros en el banco a los 65 años deba dejarlos en una cuenta sin rentabilidad. Invertido, con sus subidas y bajadas está claro, ese dinero va a seguir creciendo.

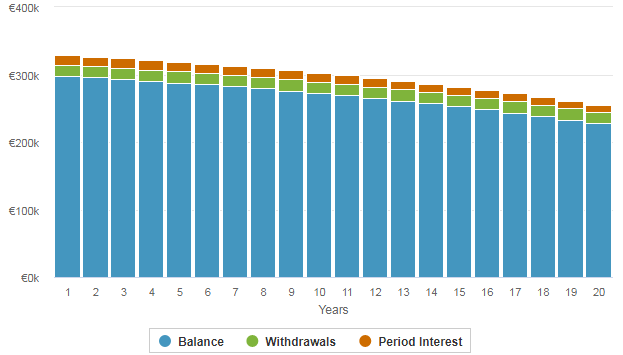

Una persona con un patrimonio de 300.000 euros que puede conseguir una rentabilidad del 5% anual y que saca cada año de este dinero el mismo importe bruto de la pensión media en España, iría casi compensando lo que saca con lo que le va rentando lo que tiene. No cumple la regla del 4%, pero casi, y a los 85 años tendría 227.000 €. En esos 20 años ga sacado 330.000 euros, pero ha ganado 260.000 en rentabilidad.

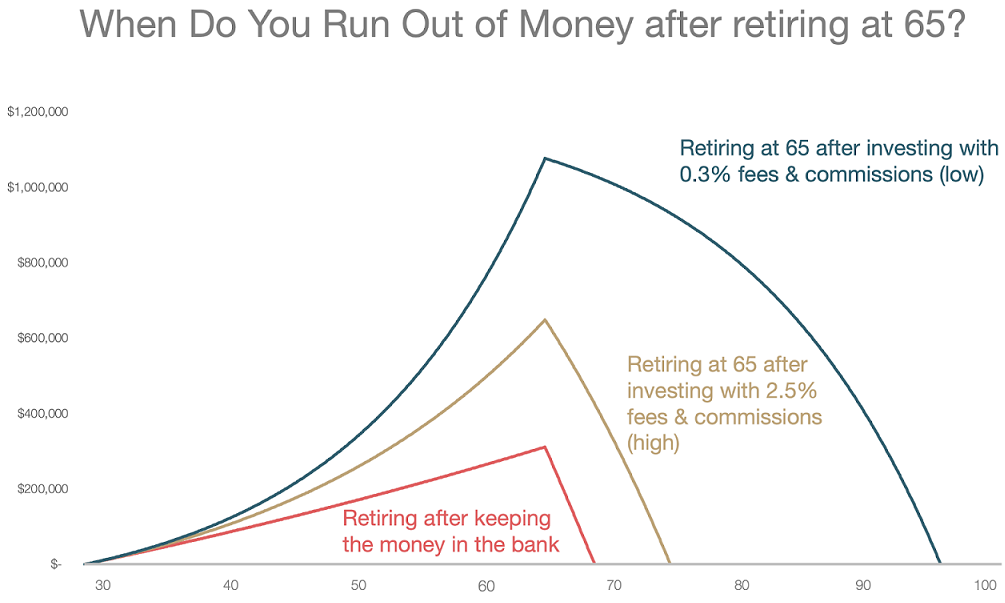

Para hacer la misma simulación con la pensión máxima: nuestro jubilado de 65 años que tiene 600.000 euros saca cada año 37.904 euros. Dicho así suena complicado, y además no es éste el dinero con el que podríamos vivir cada año si no que habría que pagar un 21-25% de impuestos sobre beneficios. Pero la realidad yo creo que es que la mayoría de los pensionistas que cobran la pensión máxima en España no usan todo ese dinero para vivir y siguen ahorrando.

Pero aunque tenemos el doble que nuestro primo el de la pensión media y sacamos más del doble, el dinero nos aguanta: a los 85 años hemos sacado en total 758.000 euros, pero aún nos quedan en nuestras inversiones 293.000. Podríamos vivir a este ritmo 10 años más, a los 95 ya nos quedaríamos sin dinero.

Creo que con las cifras de este artículo se transmite la idea de que con pequeños esfuerzos de ahorro e inversión se consigue un patrimonio digno dejándolo crecer y siguiendo aportando en unas pocas décadas. Pero no nos hacemos ricos ni millonarios. Para eso hay que acercarse o llegar a invertir 4 cifras al mes y/o 5 al año.

Asume que te vas a jubilar tarde

Sobre el tema de la sostenibilidad de las pensiones tengo clara mi opinión: ¿habrá pensiones para la gente que ahora tiene menos de 60 años? Seguramente si. ¿Serán como las de ahora y tendrán una tasa de reposición similar? Ni de coña.

Cada vez vivimos más tiempo y más sanos, y es esperable que salvo los 3 ó 4 que vamos a tener la Independencia Financiera antes de los 50, aunque aún no sepamos bien de qué ni con qué dinero, la inmensa mayoría de los trabajadores lo seguirán siendo hasta los 70 ó 75 años.

Ahorra e invierte... para la jubilación de tus hijos.

En mi opinión y aunque a mucha gente le pueda sonar un poco loco tiene más sentido ahorrar e invertir para tus hijos y si piensas en toda su vida para su jubilación que hacerlo para tí mismo, porque en este caso el poder del interés compuesto va a ser brutal.

Un ejemplo fácil: Imagínate que tienes o que eres capaz de ahorrar 100.000 euros para tu hijo y que inviertes ese dinero a largo plazo. Aunque pueden pasar mil cosas creo que es razonable aspirar a una rentabilidad media del 5% anual, que si funciona durante 30 años haría que esos 100.000 se convirtieran en 444.000 €, casi la mitad de las cifras que estamos hablando entre la pensión media total y la máxima.

Otra manera de hacerlo es invirtiendo para alguien 100 € al mes durante toda su vida, desde los 0 hasta los 65 años. Con una rentabilidad media del 5% ¿sabes cuál es la cifra que se obtiene? 575.000 euros, justo lo mismo que cobrará un español con la esperanza de vida media con la pensión máxima.

Creo que muchas historias de familias ricas de la historia se deben a que a nivel práctico han hecho ésto: han dejado crecer su fortuna para que la bola de nieve siga creciendo.

la cifra magica es 300 mil en efectivo y bien invertido.

Quizá para una persona sola sí, ¿pero y para una familia?