Aunque es imposible contar en una sola entrada o artículo todo lo que hay que saber sobre impuestos o como funcionan todos los apartados del IRPF, si creo que se puede intentar resumir y repasar todos los puntos imprescindibles para que cualquier trabajador, ahorrador e inversor haga su Declaración de la Renta lo mejor posible, cumpliendo con la legalidad pero sin pagar de más a Hacienda.

Así que vamos a ello: ¿Qué hay que saber sobre la declaración de la renta?

Recomendación IRPF 2021: Taxdown

![]()

Una novedad que tenemos en España desde el año 2021 es un programa de ayuda online muy útil y muy barato. A algunos os puede sonar el programa Turbotax de EEUU que allí usan millones de americanos. No teníamos nada así hasta que ha aparecido Taxdown,

Puedes usar Taxdown de manera gratuita, solo te cobran para que un asesor revise tu declaración y confirmas que esté todo perfecto, y por presentarla ellos directamente a través de su web o su app en el móvil sin que tú tengas que hacer nada más.

A mí me ha parecido muy útil para que no se te escape ninguna deducción que puedas tener, y como te puedes imaginar la fluidez y la experiencia de usuario es mucho mejor que en la Agencia Tributaria.

Usar Taxdown es gratuito, que la manden ellos a través de su app y no la tengas que hacer en la web de la Agencia Tributaria cuesta solo 35 euros, y por solo 10 € más con la ayuda de un experto.

¿Qué es el IRPF?

El IRPF es el Impuesto sobre la Renta de las Personas Físicas, vamos, el impuesto que todo hijo de vecino con ingresos tiene que pagar. Ahora en 2022 se paga el de todo el año 2021. Las empresas por su parte pagan el Impuesto de Sociedades.

La base imponible del IRPF se divide en dos partes: la base imponible general y base imponible del ahorro.

Hay que tener muy claro que una parte no se puede compensar con la otra, son compartimentos estancos que no se relacionan entre sí, aunque hay que entender como funciona.

Base imponible general

En la base imponible general se suman tres tipos de ingresos:

- ingresos por cuenta ajena, tu sueldo

- ingresos por cuenta propia, el dinero que ganes en actividades profesionales o económicas,

- el dinero que ingresas por alquileres o rentas inmobiliarias.

Y para pagar menos impuestos de esta parte tuviste la opción de haber metido hasta 2000 € en planes de pensiones para desgravarte de esa cantidad (que aunque es una forma de ahorro e inversión no tienen nada que ver con esa parte). (En este año 2022 el límite parta desgravarse es de solo 1500 euros.)

En resumen bruto (nunca mejor dicho la base imponible general sería asi:

+ Renta bruta - Renta exenta = Rendimiento íntegro - Gastos deducibles y reducciones = Rendimiento neto [Agregación rendimientos] = Base imponible - Reducciones = Base liquidable (la que va por tramos) = Cuota íntegra - Deducciones = Cuota líquida - Retenciones = Cuota diferencial

Base imponible del ahorro

En la base del ahorro está todo lo demás: todo el dinero que ganes de intereses, dividendos, y las plusvalías por venta de acciones o fondos de inversión o cualquier otro tipo de activos financieros.

¿Quién tiene que hacer y presentar la declaración de la renta?

Es importante recordar que no todo el mundo tiene que hacer y entregar su declaración de la renta, aunque si creo que todo el mundo debe hacerla y ver si le compensa entregarla o no. Resumiendo, NO tienes que entregar o enviar tu declaración a Hacienda si tu caso es uno de los siguientes:

- Rendimientos del trabajo personal, iguales o inferiores a 22.000 euros anuales:

- Siempre que procedan de un solo pagador.

- Cuando existan varios pagadores, siempre que la suma del segundo y posteriores por orden de cuantía no superen en su conjunto la cantidad de 1.500 euros. Si los superan, el límite para hacer o no la declaración son 14.000 euros anuales (este límite va subiendo un poco cada año).

Vamos que si has tenido un trabajo casi todo el año y aparte has cobrado del paro o un ERTE más de 1500 euros, y el total ganado bruto es de más de 14.000 euros, tienes que hacerla.

- Rendimientos del capital mobiliario y ganancias patrimoniales sometidas a retención o ingreso a cuenta, con el límite conjunto de 1600 euros anuales.

- Rentas inmobiliarias imputadas, rendimientos de letras del tesoro y subvenciones para adquisición de viviendas de protección oficial o de precio tasado, con límite conjunto de 1.000 euros anuales.

- No tendrán que presentar declaración en ningún caso quienes obtengan rendimientos íntegros del trabajo, de capital o de actividades económicas, o ganancias patrimoniales que conjuntamente no superen los 1.000 euros ni quienes hayan tenido, exclusivamente, pérdidas patrimoniales inferiores a 500 euros.

Repito otra vez que si estás en estos casos debes decidir tú si te compensa declarar o no, porque como dice la Agencia Tributaria: "No obstante, aunque no resulten obligados a declarar, todos los contribuyentes que ejerciten el derecho a aplicarse determinadas reducciones o deducciones o a recibir una devolución tienen que confirmar el borrador o presentar la declaración."

¿Cuándo no presentar la declaración?

Cuidado con presentarla en el caso de hijos menores de 25 años, o de otra edad pero con una discapacidad igual o superior al 33%, y que conviven con sus padres, por pequeñas rentas de entre 1.800 euros y 8.000 euros, para poder beneficiarse de una devolución que será modesta.

Haciendo esto los padres pierden la posibilidad de incluirlos en el mínimo por descendientes de su propia declaración y obtener así una ventaja que podría ser más beneficiosa. Si los ingresos del hijo no superan los 1.800 euros este derecho se mantiene claro.

Plazo

Ya se puede presentar la Declaración de la Renta del 2021 desde el 6 de Abril de 2022.

El último día para domiciliar la declaración de la renta es el 27 de junio de 2021, si no se domicilia el día límite es el 30 de junio.

La Base imponible general o del trabajo

En esta parte del IRPF se suman rentas de diferentes orígenes, como rentas por derechos de imagen, rentas de instituciones de inversión colectiva de paraísos fiscales, rendimiento del capital mobiliario NO considerado renta ahorro... Pero lo más importante y frecuente es pagar por:

- Rendimientos de trabajo, capital inmobiliario y actividades económicas.

Para calcular los rendimientos netos del trabajo, se pueden deducir los siguientes gastos:

- Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios.

- Las detracciones por derechos pasivos.

- Las cotizaciones a los colegios de huérfanos o entidades similares.

- Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio para el desempeño del trabajo, con el límite de 500 euros anuales. Por ejemplo médicos, ingenieros, abogados... y otras profesiones.

- Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

- Otros gastos deducibles. Se podrán deducir en concepto de otros gastos y con carácter general, 2.000 euros anuales. Dicha cantidad se incrementará en los siguientes casos:

- Tratándose de contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su residencia habitual a un nuevo municipio se incrementará esa cantidad en el año en el que se produzca el cambio de residencia y en el siguiente, hasta 2.000 euros anuales adicionales, al rendimiento neto de trabajo del nuevo puesto de trabajo aceptado.

- Los trabajadores con discapacidad se podrán desgravar de 3.500 euros, ó 7.750 euros, para las personas con discapacidad que siendo trabajadores activos acrediten necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por ciento. Este incremento del gasto deducible solo es aplicable a la parte del rendimiento neto de trabajo como trabajador activo con discapacidad.

Los 2000 euros iniciales ya te lo desgrava directamente el programa de la agencia tributaria, tú no tienes que hacer nada.

- Lo segundo más frecuente en España que suma a esta base general del IRPF son las rentas inmobiliarias imputadas, que es el dinero que Hacienda nos hace pagar por las casas de las que seamos propietarios y no estén ni alquiladas ni sean nuestra primera vivienda. El importe de esta renta se calcula:

- a) El 2% con carácter general, sobre el valor catastral del inmueble que figure en el recibo del IBI (Impuesto sobre Bienes Inmuebles) del 2018, o

- b) El 1'1% en los siguientes supuestos:

- a) Inmuebles cuyos valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral y hayan entrado en vigor en el período impositivo o en el plazo de los diez períodos impositivos anteriores.

- b) Inmuebles que, a la fecha de devengo del impuesto (normalmente, el 31 de diciembre), carecieran de valor catastral o éste no haya sido notificado al titular.

El porcentaje del 1,1 por 100 se aplicará sobre el 50 por 100 del mayor de los siguientes valores:

- El precio, contraprestación o valor de adquisición del inmueble.

- El valor del inmueble comprobado por la Administración a efectos de otros tributos.

Así que por tener una casa en el pueblo o en la playa toca pagar.

Conocer los tramos y planes de pensiones

Creo que cualquier adulto con dos dedos de frente debe de saber más o menos como son lo tramos del IPRF y las diferentes retenciones de cada uno. Recuerda nuestra recomendación sobre sin duda invertir en planes de pensiones si tu base imponible es de más de 60.000 euros, y con dudas si es de más de 35.200. Hasta el año 2020 se podía aportar como máximo el 30% de tus ingresos o un máximo de 8000 euros, el que fuera menor, pero en 2021 el máximo fue de solo 2000 euros y desde 2022 el máximo es de solo 1500 euros. Con estas bajadas creo que hay menos debate: por encima de 35.2000 euros yo metería los 1500 euros.

Las aportaciones a planes de pensiones hasta 2000 euros al año permiten reducir la base imponible, siempre que dicha aportación no supere el 30% de los rendimientos del trabajo y de actividades económicas. Las aportaciones a los planes de pensiones seguramente ya vendrán en tu borrador, pero confírmalo.

Aunque esta tabla de tramos sea muy útil para orientarse, en realidad el % de impuestos que vamos a pagar sobre nuestros ingresos va a depender la Comunidad Autónoma en la que vivamos. Las diferencias no son enormes pero si existen, y cada Comunidad tiene sus propias normas sobre el IRPF.

Alquiler de la vivienda en la que vives

No hay deducción estatal para el alquiler de vivienda habitual desde el 2015, pero si se mantiene para los contratos firmados hasta el 31 de diciembre de 2014. Los inquilinos que vivan de alquiler con un arrendamiento firmado antes de 2015 y cuya renta sea inferior a 24.107,20 euros pueden deducir el 10,05% de las cuotas pagadas el año pasado. Aparte está la deducción de cada Comunidad, solo hay dos autonomías que no desgravan por su parte el alquiler: Murcia y la Rioja.

Alquiler de una vivienda que tienes a otra persona

A los ingresos totales por el alquiler se le aplica una deducción del 60 %: dicho de otro modo, te van a sumar a tus rentas del trabajo el 40% de lo que ganes alquilando una casa. Podemos y debemos reducir también el importe total si aportamos gastos derivados de ser propietarios de esa vivienda como:

- IBI, + tasa de basuras si la hay,

- seguro de la casa,

- comunidad de propietarios y derramas,

- gastos de obras si son para reparación y conservación,

- Amortización del 3% del inmueble excluyendo el valor del suelo ( o sea solo el valor catastral de la construcción), y el 10% del mobiliario (muebles...).

En teoría y hasta la fecha solo se pueden usar estos gastos en los meses en los que la casa ha estado alquilada, pero según una sentencia es esperable que acaben pudiendo contarse los gastos de todo el año.

Si la casa ha estado por ejemplo 7 meses alquilada y 5 no, debes de pagar la renta imputada de esos 5 meses: Legalmente te interesa tener la casa alquilada todo el tiempo, porque si la tienes vacía te toca pagar un poco. Por ejemplo para una casa con un valor catastral de 100.000 euros, la renta imputada es de 454 euros, que a un tipo del 37% suponen pagar 168 euros más.

No sé si os ha pasado pero yo alucino cuando haces alguna declaración de la renta, es increíble darse cuenta que una casa que se alquile por solo tres cifras al mes y esté unos meses sin alquilarse en un año concreto, como tenga unos gastos de comunidad medio-altos (más de 1500 euros anuales), un IBI también medio-alto (más de 500 euros), su seguro, posible tasa de basuras... Las casas tienen muchos gastos asociados, por eso yo me fío poco de los datos de rentabilidad bruta que se dan en noticias o informes.

Deducción por Maternidad

Esta deducción es para todas las madres trabajadoras que tienen un hijo menos de 3 años, y supone un ahorro de 100 euros cada mes, que se pueden recibir en la Declaración de la Renta al año siguiente (como este 2021 al hacer la del 2020), o que se pueden cobrar mensualmente solicitándolo.

Es un poco lío, os explico: si estás dada de alta en la Seguridad Social, tienes derecho a estos 100 euros. No tienes derecho si estás de excedencia (aunque sea por cuidado de hijos) ni si estás desempleada cobrando o no un subsidio (aunque estás en la Seguridad Social pero al no estar trabajando no tienes derecho a cobrarlo).

La cosa se complica más en la actualidad que las prestaciones por maternidad y por paternidad se han convertido en no contributivas: es decir, que no se paga Seguridad Social al cobrarlas. (En mi opinión una medida absurda y electoralista: si has sido padre no te hacen pagar a la Seguridad Social pero si te estás muriendo de un infarto o de un cáncer si.) Pero de estos meses si se tiene derecho a cobrar estos 100 euros al mes por hijo, porque estás dada de alta en la Seguridad Social aunque estés eximida de pagar.

Deducción de donaciones a ONGs o entidades sin ánimo de lucro

Aunque no es un dato muy conocido y que a mí me extraña no se difunda más, los primeros 150 euros que donas a una entidad sin ánimo de lucro (ONGs, asociaciones...), tienen un % de deducción del 80%. Esto significa que que si donas 150 euros a la ONG o asociación que tú quieras, te desgravas de 120 €, así que en realidad donas los 150 euros pero a tí solo te cuesta 30 euros.

Como ves puedes dar un poco y que además a ti te cueste muy poco. Hay una fundación que acredita a las ONGs que hacen las cosas bien, si quieres échale un vistazo y elige una: Fundación Lealtad, y hay otra que selecciona y financia los proyectos que maximizan el impacto de tus donaciones: Ayuda Efectiva. Anímate.

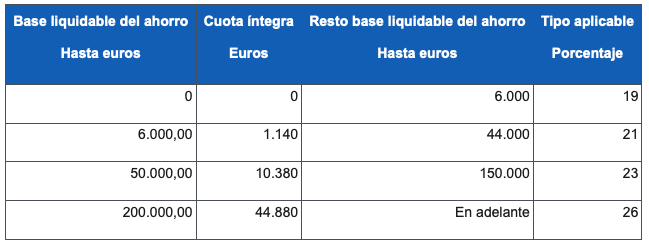

Impuestos sobre el ahorro

La base del ahorro se calcula sumando:

- intereses de depósitos y cuentas,

- dividendos cobrados,

- cupones o pagos de bonos u obligaciones cobrados,

- ganancia por ventas de acciones o ETFs o Fondos de inversión: se calculará el porcentaje de la diferencia entre el precio de venta y el precio de compra.

Pagaremos por el total o la suma de todos estos conceptos en los siguientes diferentes tramos, y como veis la penalización al aumentar tus rentas del ahorro e inversión es mínima comparada con las rentas del trabajo:

Dicho esto, no hay que caer en populismos baratos de que se pagan menos en los impuestos al ahorro que al trabajo, porque alguien que gana 50.000 euros al año paga un tipo marginal del 37% (a partir de los 35.200 euros que gana), pero su tipo medio es del 22%.

Integración y compensación de rentas de la base del ahorro

Cuento ahora de lo más complicado y a la vez útil para mí de entender de la Declaración de la Renta: Dentro de la base del ahorro, los rendimientos (capital mobiliario) positivos y negativos se integran y compensan inicial y exclusivamente entre sí.

Si el resultado de dicha integración y compensación fuera negativo, el remanente se podrá compensar con el saldo positivo de ganancias de patrimonio, con el límite del 25% del saldo de dichas ganancias (el límite fue del 10% en 2015, 15% en 2016, del 20% en 2017, y del 25% desde el 2018). El importe no compensado podrá compensarse, de la misma forma, en los 4 ejercicios siguientes.

Por ejemplo: una persona vende unas acciones y pierde 3000 euros (la diferencia entre lo que pagó por ellas y por lo que las ha vendido), lo que se considera una pérdida de patrimonio. Si hubiera vendido alguna acción o fondo de inversión con ganancias podría compensar una cosa con la otra, pero como no es el caso:

Aparte ha cobrado 2000 euros en dividendos de esas y otras acciones que tiene. El 25% de esos 2000 euros son 500 euros, y ese es el límite por el que podría compensar la pérdida de 3000 euros. Ese declarante tendría unos rendimientos de su capital mobiliario tras la compensación de 2500 euros (y no de 3000). Quedarían 2500 euros de esa pérdida para compensar a lo largo de los cuatro años siguientes.

Información fiscal

En general, o en teoría y casi siempre en la práctica, será nuestra empresa o en la que trabajamos, banco, broker... los que aporten información a la Agencia Tributaria, por lo que lo esperable es que Hacienda tenga esta información, aunque si no es así es responsabilidad nuestra informar de todo, no solo de lo que sale en el borrador.

En la actualidad solo unos pocos brokers no informan a Hacienda:

- No informan de nada ni Degiro ni Interactive brokers.

- Activo Trade y OreyiTrade informan de ventas, pero no de dividendos cobrados.

Declarar la venta de acciones o fondos de inversión

Las plusvalías o minusvalías de la compra de acciones se detallan en las "Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro)".

Hay que ir dando de alta cada acción o fondo de inversión que hayamos vendido, para tributar por la diferencia entre el precio de compra y el de venta.

Doble imposición

La doble imposición internacional significa que un inversor en acciones extranjeras se ve sometido a la obligación de pagar impuestos tanto en el país de donde son esas acciones (por ejemplo EEUU), y el país en el que reside (en nuestro caso, España). Uno está obligado a pagar en España por los dividendos cobrados de EEUU, ¡pero allí la Hacienda americana ya nos ha aplicado su retención!

Así, por ejemplo, un dividendo bruto de 10 € cobrado de Suiza supone que la Hacienda suiza se queda con un 35% (3'5€), y de lo que queda la Hacienda española quiere su 19%. Al final, solo nos llegarían a nosotros 5'26 euros.

Hay algunos países con los que existen convenios de doble imposición, de manera que hacen las cosas bien, y ponen las cosas fáciles a los pequeños inversores, porque permiten informar a sus haciendas que somos un residente fiscal en España, y de esta manera solo retienen en los dividendos recibidos un 15%.

La Hacienda del país origen del dividendo sólo retiene a los inversores de otros países lo que marca el convenio con ese país (el 15% normalmente) y al hacer la declaración de renta al año siguiente la Hacienda del país del inversor le devolverá ese 15%, con lo cual lo único que acabará pagando el contribuyente es la misma retención que pagaría por una acción de una empresa de su país.

Cuando hacemos la declaración de renta, la Hacienda española asume que nos han cobrado como mucho ese 15% y devuelven lo que te han retenido si no supera ese 15%.

Algunos de estos países por orden de importancia son:

- EEUU: La retención sobre los dividendos de empresas estadounidenses es del 30%, pero el convenio de doble imposición indica que debe ser del 15%. Para que sea este 15% hay que completar nosotros o nuestro broker el formulario W8BEN.

- ING lo hace directamente, tú no tienes que hacer nada.

- Degiro te permite hacerlo a través de su web de manera muy fácil y rápida.

- Francia (30%): tiene un formulario similar, el 5000-ES-SD, que se puede descargar, para luego ir a Hacienda y que lo sellen y dárselo o enviárselo a tu broker.

- Potugal (28%): tiene el formulario 6161e.

- Finlandia: formulario 6161e.

Otros países ponen sin la necesidad de doble imposición las cosas fáciles:

- UK no retiene nada.

- Holanda, Luxemburgo, retienen directamente el 15%.

Pero otros, las ponen difíciles con retenciones superiores al 15%:

- Alemania (26,375 %)

- Bélgica (30 %)

- Italia (20%)

- Suiza (35%)

Al hacer la declaración de renta, hay un apartado para indicar el importe retenido en origen por las haciendas de origen, de manera que este importe se regulariza en el resultado total de la declaración.

Para hacer esto hay que ir a la casilla: Deducción por doble imposición internacional (base imputada).

En mi humilde opinión, estas dificultades o molestias me hacen recomendar a pequeños inversores no invertir en acciones de países en los que se retenga más del 15%. Por si os interesan aquí están los convenios de doble imposición del Ministerio de Hacienda.

Como declarar venta de puts y de futuros

La venta de opciones puts y de futuros se declaran en el apartado:

"F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación):

Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales".

Hay que dar de alta un elemento patrimonial, e ir a la casilla 1626, y al abrirla con el icono del lápiz elegir la opción de más abajo: "

Ahora hay que ir a la casilla 1631: Fecha de transmisión (día, mes y año) y al pinchar el lápiz y se abre la siguiente pantalla:

Que hay que rellenar de forma poco intuitiva:

- Fecha de transmisión: el día que vendiste la put y por tanto cobraste la prima, será la más anterior de las dos fechas.

- Fecha de adquisición: el día que vence la put.

- Valor de transmisión: al abrirlo en Importe de la transmisión hay que poner la prima cobrada

- Valor de adquisición: al abrir ésto solo habría que rellenar en "Gasto de la adquisición" con la comisión que pagaste al vender la put.

Si hubiéramos comprado una put que tuviéramos vendida se haría de la misma manera, pero rellenando también los Gastos de la transmisión que antes habíamos dejado vacío con la comisión al comprar esa put, y rellenando también el Importe de la adquisición con la cantidad que pagamos para comprar esa put.

Derechos de suscripción preferente

A partir del 2017, El dinero que obtenemos por la transmisión o venta de derechos de suscripción pasa a tributar como ganancia de Patrimonio (esto es así desde el 2017, hasta el 2016 el importe obtenido con la transmisión de estos derechos de suscripción minoraba o disminuía el valor de las acciones de las que proceden).

La buena noticia ya que a mí esto era de lo que más pereza me daba es que estos datos vienen ya incorporados en los datos y borradores de las declaraciones que he podido ver

Más información

Si queréis la Agencia Tributaria tiene gratis online su Manual práctico Renta 2020 (que también está en pdf), es más de consulta que de lectura al ser más de 1400 páginas.

Algunos datos interesantes del Impuesto sobre la Renta en España son que a pesar de la fama de "los ricos" de no pagar dinero, el 3'5 de contribuyentes que más dinero gana aporta el 36% de toda la recaudación del IRPF o que el 40% de los declarantes gana menos de 12.000 euros al año (datos del 2016).

Hola, fenomenal artículo como todos los de esta página. Puedes alclarar mejor esta frase? No entendí bien lo que quieres decir:

"Dicho esto, no hay que caer en populismos baratos, porque alguien que gana 50.000 euros al año paga un tipo marginal del 37% (a partir de los 35.200 euros que gana), pero su tipo medio es del 22%."

Saludos

Hola Qihai!

Me explico: alguien que gana 50.000 euros al año paga sobre esos 50.000 un 22% en impuestos: unos 11.000 euros

Pero ese 22% es una media calculada a posteriori, porque como sabes el tipo que paga va cambiando por los tramos según vas ganando más dinero (hay que recordar que jamás pagarás más dinero a Hacienda por trabajar más o ganar más dinero, pero si pagarás un % más alto según ganes más).

Entre 35.000 y 60.000 euros se paga un 37 % (y ese tipo más alto que uno paga se llama tipo marginal).

Gracias por comentar y preguntar!

Hola! Un artículo muy completo, pero no acaba de quedarme claro cómo declarar las ganancias obtenidas en el extranjero por la doble imposición (Francia).

Gracias de antemano.

Hola Alba:

Para dividendos, en Francia se aplica una retención del 30%. Para evitar la doble imposición te paso una guía: https://www.ocu.org/inversiones/modelos-de-documentos/impuestos/dividendos-franceses-solicitud-de-devolucion-del-exceso-retenido

Para por ejemplo las cuentas o depósitos con interés franceses es más sencillo para un no residente, porque en general no se aplica ninguna retención fiscal en estas ganancias, y lo que tendrás que hacer es añadir tu esos datos en tu Declaración de la Renta.

Te paso un documento global sobre Francia de la Agencia Tributaria: https://www.agenciatributaria.es/static_files/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Segmentos_Usuarios/Ciudadanos/Rentas_obtenidas_en_el_extranjero/Francia.pdf

Saludos y suerte!

En IRPF 2018 a declarar en este año 2019 , se introduce por la ley 6/2018 a través de un articulo 11bis al decreto legislativo 1/2010 de 21 0ctubre la "Deducción por cuidado de hijos menores de 3 años" que puede ser del 20% o del 30% si se trata de una familia numerosa.

No he conseguido averiguar cual es la casilla que se debe rellenar para obtener la deducción.

Hola Alberto,

creo que a lo que te refieres es a lo siguiente, una deducción de las cuotas de la Seguridad Social del cuidador/a de los hijos menores de 3 años, y no de algo de los padres. Esta es una deducción de la Comunidad de madrid, en otras Comunidades no existe o es diferente. Creo que es la casilla 1051.

Los contribuyentes podrán deducir:

El 20 por ciento de las cuotas ingresadas por el contribuyente por cotizaciones al Sistema Especial de Empleados de Hogar del régimen General de la Seguridad Social, con un límite de 400 euros anuales.

El 30 por ciento en el caso de contribuyentes titulares de una familia numerosa con el límite de 500 euros anuales.

Saludos!

Buenas!, te quería hacer una pregunta sobre doble importe por dividendos en el extranjero.

Tengo claro como cumplimentar la casilla 588 creo?, poner el importe bruto recibido en origen y el 15% máximo en cuanto a impuesto deducible cuando hay retenciones de impuesto en Alemania, Portugal y Francia que es mi caso.

La duda la tengo, en si en dividendos tengo que incrementar al importe que pone Hacienda (donde solo están los netos del extranjero después de retención en origen, solo tiene en cuenta la parte española) , las retenciones en origen para obtener esa devolución o hay que poner solo el dato que nos suministra Hacienda? .

Muchas gracias. Un saludo.

Muy buena explicacion, muy agradecido.

Tengo un 25% de una sociedad residente en España y queremos repartir dividendos. ¿Hay deducción por doble imposición, en el IRPF? Tengo entendido que al menos antes, una persona física con más de un 5% o con labores de gerencia, podía deducirse el 100% de los dividendos repartidos para no pagar por un lado el IS y por otro el IRPF.

Hola José Miguel,

yo también entiendo eso aunque es un tema para el que te recomiendo consultes a un profesional. Por lo que yo sé para que esa deducción sea del 100% tienes que cumplir unos requisitos fijados en el artículo 30 de la Ley del Impuesto de Sociedades, si no esa deducción sería sólo del 50%.

.

Saludos

Buenas tardes.

El texto dice lo siguiente: Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

Soy pensionista y tengo un litigio contra la seguridad social por la reclamación de un complemento. ¿Tengo derecho a deducirme este gasto, ya que es de la seguridad social de quien recibo los rendimientos?

Muchas gracias.

Hola Manuel,

no soy un experto fiscalista y el sentido común no me deja claro ni el si ni el no, así que te recomiendo que preguntes a Hacienda.

Suerte y saludos