Todos los momentos son históricos, pero de unos les hablarás a tus nietos y de otros no te acordarás. Seguramente todos pensamos que estos días y semanas que nos quedan por delante van a ser de los que recordemos y nos preguntemos en el futuro, "¿y tú donde estabas, y cómo era tu casa?".

Más mal que bien y más tarde que pronto ningún país ni gobierno va a poder dejar de tomarse en serio la pandemia del Coronavirus, sobre la que publiqué la semana pasada un artículo para que te cuides y así nos cuides a todos, que incluye información médica para la población general. La eficacia de las medidas que están tomando los países no es desgraciadamente proporcional a las restricciones a sus ciudadanos sino a la verdadera contención de un virus del que no lo sabemos todo y que parece empeñado en dañar a nuestros seres queridos y a nuestro modo de vida.

En el escenario optimista (y alcista), las medidas que toman los gobiernos a nivel epidemiológico y sanitario por un lado y a nivel económico por el otro funcionan. Se evita el cierre o la quiebra de la mayoría de pequeñas y medianas empresas. La pandemia se contiene y aunque el impacto sobre el 14% que representa el turismo del PIB español se ve afectado algún punto el verano de 2020 vuelve a ser de aeropuertos llenos y de millones de extranjeros viniendo a nuestras playas e islas. No parece lo más probable.

En el escenario pesimista (o bajista) la cifra de muertos globales es de varios millones a nivel global, los tratamientos no son muy efectivos y no sale una vacuna adelante. En España más de la mitad de autónomos se dan de baja y casi la mitad de pymes se ven obligadas a cerrar y alcanzamos un nivel de paro o desempleo histórico, superior al 30%.

Nadie sabe que va a ocurrir, y si alguien cercano a quien respetas te defiende un escenario o el otro es más probable que eso te sirva más para saber como es esa persona que para realmente saber qué va a ocurrir.

Pon tus finanzas en orden

Si tienes una cuenta "de emergencia", enhorabuena, la tenías para un momento como el actual. Aunque la mayoría de la gente en España es asalariada, muchas personas que trabajan por cuenta ajena están ya en su casa o se van a ir con un ERTE (expediente de regulación temporal de empleo) y cobrando el 70% de su sueldo, si su sueldo es bajo o si es medio y tienen familia pueden ir muy pillados.

Si crees que tus ingresos van a disminuir o ya están disminuyendo, tienes que revisar que gastos fijos te puedes quitar: la mensualidad del gimnasio, Netflix y demás, y quizá si ahora tienes tiempo puedes llamar a tu compañía de teléfono y de seguros y plantearles que puedes necesitar una rebaja.

Quizá estés usando Internet más que nunca, pero si no es así o si lo tienes contratado en más de un sitio, puedes dar de baja tu línea y tu wifi temporalmente. Vodafone por ejemplo lo suspende temporalmente y te cobra la mitad, no es un regalo pero es un pequeño ahorro.

Ojo, no te recomiendo que hagas esto con todo, si todo el mundo cancela el gimnasio es probable que muchos cierren, pero si vas a tener dificultades económicas es razonable que trates de reducir tus gastos no imprescindibles.

Está por ver como es el plan del Gobierno para que se pueda retirar el dinero metido en planes de pensiones. Si tienes, la renta variable habrá caído más por lo que mira primero lo que tengas en planes mixtos o de renta fija. Lo mismo aplica para lo que puedas tener en fondos de inversión, si necesitas dinero parece más razonable retirar dinero de los que tengas de renta fija o mixtos que de los de renta variable.

Qué hacer con tus inversiones

Es muy probable que si tenías dinero invertido, sea en acciones o en fondos de inversión, estés viendo como tu cartera ha bajado, según la semana o que tengas puede que más de un 30%, y en muchas acciones o sectores un 50% o más.

Tengo algo importante que decirte, aguántate. Si a estas alturas no te has salido del mercado, algo terriblemente difícil de hacer a tiempo sin que eso suponga seguir fuera cuando de repente un día empiece a subir, debes de seguir invertido. Si eres tan afortunado como para seguir algún sistema de inversión que te indicara en febrero o a finales de marzo que salieras del mercado, enhorabuena (y estás invitado a escribir un post aquí).

A no ser que solo estés invertido en una empresa te garantizo que tus empresas no van a valer 0, puede que te hagan preocuparte unos meses o incluso unos años, pero recuerda también que por mirar la bolsa a menudo y preocuparte no se van a recuperar antes.

Algunas ideas que pueden ser útiles para tu cartera son:

- Rebalancea o sobrerrebalancea: Si inviertes a través de un robo advisor seguramente esté ya haya o esté rebalanceando tu cartera, vendiendo algo de renta fija para comprar más renta variable. Si tú tienes algo de renta fija y de renta variable en tu cartera puedes hacerlo por ti mismo, pero esto no significa que pases de 0 a 100.

- Olvídate de la perfección: No vas a comprar acciones o entrar en un fondo cuando estén en su mínimo, y si lo haces, será por pura suerte. No esperes a estar totalmente tranquilo para invertir más, porque es muy probable que entonces sea demasiado tarde, pero si trata de que te parezca razonable con la cabeza fría y pensando en el largo plazo. Pregúntate menos si los 6000 del IBEX es el suelo y más si en 5 ó 10 años estos son buenos precios (pero por favor no inviertas todo o solo en el Ibex).

- Se oportunista: Si llevabas tiempo mirando un fondo o una acción que conoces, en la que confías y que crees no se verá irreversiblemente dañada por la crisis y el parón actual, aprovecha el momento.

En qué invertir

Si tienes la suerte de tener unos cuantos miles o decenas de miles de euros para invertir, no sabes la envidia que nos das a muchos. Te comento lo que haría yo en tu caso.

El grueso o la mayor parte del dinero que tengas disponible, lo invertiría a través de fondos indexados, o bien por tí mismo o bien a través de un robo advisor como Indexa, Finizens o Inbestme.

Si lo vas a hacer por ti mismo mira fondos que repliquen índices importantes como el SP500, el MSCI Europa (con o sin Suiza e Inglaterra a tu gusto, para mí mejor opción que el Eurostoxx50 que tiene muchos dinosaurios dentro) y un índice de emergentes.

Si no eres aún cliente haz su test, pero en tiempos como los actuales te sugiero seas "alegre" al hacerlo para tener una cartera de riesgo medio o alto, no tiene mucho sentido abrirte un robo advisor en un momento así para invertir en una cartera que tenga el 80% en renta fija.

Otra opción que me gusta si prefieres invertir a través de acciones es hacerlo en acciones de empresas que son holdings de muchas otras empresas, como por ejemplo Berkshire Hathaway (BRK-B) o Markel (MKL). Las dos son empresas aseguradoras con participaciones significativas en otras empresas americanas.

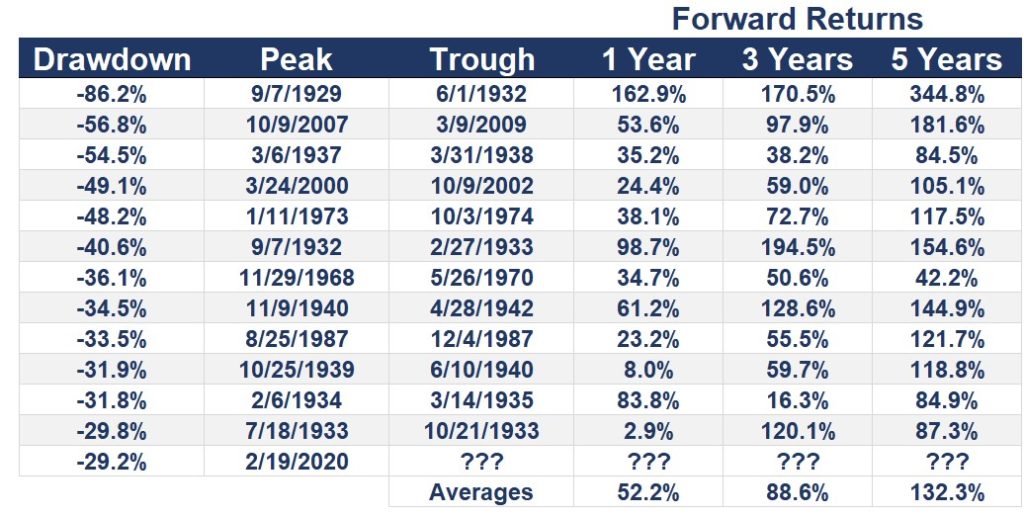

Rentabilidades tras los mercados bajistas en la bolsa americana.

Cómo ocupar tu tiempo

Si no tienes hijos o familia a la que cuidar vas a tener más tiempo de lo que estabas acostumbrado a tener, y sabes que todo ese tiempo deberías pasarlo dentro de casa, pero depende de ti que ese tiempo sea aprovechado y te aporte algo.

Algunas sugerencias que te hago son:

- Puedes hacer cursos de Coursera, la plataforma online de cursos de universidades americanas como Penn, Stanford, Johns Hopkins, Columbia, Yale, y españolas como IE, IESE y ESADE.

- Puedes hacer cursos de edX, la plataforma online de cursos de universidades como Harvard, el MIT, Berkeley o Stanford.

- Puedes hacer cursos gratuitos de desarrollo profesional y marketing digital de Google Actívate.

- Puedes leer los libros que considero mejores sobre inversión.

- Puedes leer los libros de Jonathan Haidt (sobre todo La mente de los justos) para entender porque puedes medio adivinar lo que va a opinar alguien sobre la gestión del Gobierno de la pandemia según sean más de izquierdas o de derechas.

- Puedes engancharte a las novelas policiacas del detective Harry Bosch escritas por Michael Connelly (empezando por El Eco negro), ten cuidado que puedes acabar leyéndote las veintitantas que son en unos pocos meses.

- Puedes ganar algo de dinero a través de Fiverr (o contratar a alguien si lo necesitas) ofreciéndote como freelance para hacer diseño gráfico, marketing, traducción, videos música o programación... Casi cualquier cosa vamos.

- Puedes leer alguna de las recomendaciones de este hilo del tuitero Fel_Blan.

- Puedes leer algún libro del economista americano Bryan Caplan que se dedica a convertirse en un experto sobre temas como por qué hay que tener más hijos y no agobiarse tanto por como criarlos o por qué estamos engañados con la supuesta importancia de la educación. En español solo está traducido El mito del votante racional.

- Puedes leer los clásicos de behavioural economics o finanzas del comportamiento como Pensar rápido, pensar despacio, de Daniel Kahneman, Todo lo que he aprendido con la psicología económica, de Richard Thaler, y Psicología Financiera (corto) y (Behavioural investing) (largo) de James Montier.

- Puedes escuchar alguno de mis Podcasts favoritos.

- Puedes aprovechar para ver alguna de las mejores series que se han hecho para TV, para mí por ejemplo:

- En HBO: Los Soprano, The Wire, Band of Brothers (Hermanos de Sangre), The Pacific, Chernobyl (mira a ver si ves alguna similitud con la situación actual), Treme, Juego de Tronos.

- En Netflix: Bodyguard, Mindhunter, The Crown, Homeland, Godless, Así nos ven (esta última quizá la mejor que hay en Netflix, que en general tiene más cantidad y peor calidad).

- Búscalas donde puedas: The Shield, Shameless, Louie...

Pero sobre todo, cuídate, respeta el encierro y mucho ánimo para todos.

Buenas noches,

Soy Juanma, un seguidor de tu blog que con anterioridad ya hemos hablado.

Me gustaría que supieras que leo todos tus artículos ya que me parece un enfoque alineado con mis ideas. Y el email lo escribo precisamente a raíz de tu último artículo: "El año que se paró el mundo".

Yo dejé de invertir hace unos meses(por casualidad) porque siempre perdía dinero. Y decidí apartarme del mercado al menos un año para reflexionar sobre mi estrategia. En tu artículo indicas que te gustaría tener varios miles de euros porque es un momento histórico para hacer dinero de aquí a cinco diez años. Y mi pregunta trata de esa reflexión, y mi pregunta es: ¿Qué harías si tuvieras cien mil euros?. Mi reflexión es que lo invertiría en comprar una vivienda dentro de la m30 de Madrid. Eso me garantizaría un alquiler de 500€ mensual (30.000€ en cinco años). Si invierto ese importe ahora en SP500, Eurostockxxx50 o ibex35 podría tener en cinco años 30.000€ de beneficios si la economía volviese a estar donde estaba hace tres meses... pero ya habría tocado techo. Con el alquiler del piso (la opción a) seguiríamos teniendo esa renta pasiva no¿?

No sé si mis cálculos son los correctos. Me gustaría que le echases un ojo y que me comentases tu opinión.

Muchas gracias por tu atención.

Hola Juanma,

gracias por ser lector.

Sobre lo que comentas, invertir en el sector inmobiliario o en la bolsa son decisiones sobre mundos muy diferentes.

Para empezar con 100.000 euros una vivienda dentro de la M30 en Madrid es casi imposible de comprar, a no ser que te refieras a un bajo o estudios de 20-30 metros. ¿Qué pasa con las casas? Que la mayoría de la gente quiere comprar una casa que le sirva a la vez para poder alquilar o para en un momento dado poder vivir o que viva algún familiar (un hijo por ej.) Eso hace que casas medio decentes suban ya de precio al tener más demanda.

En mi opinión el alquiler puede tener una rentabilidad bruta buena, pero la rentabilidad neta es peor si añades gastos como IBIs, comunidades y seguros.

La bolsa la controlar tú menos pero te da menos trabajo, te puede dar muchos disgustos como en el momento actual, pero más allá de pagar una comisión de custodia que no sea exagerada no tiene porque tener muchos más gastos añadida.

Lo que está claro es que ahora puedes comprar en bolsa con precios 30-40% menores a los de hace 2 meses, y en vivienda no pasa eso, lo que no quita que con la crisis económica que inevitablemente nos viene encima no vaya a ocurrir.

Como ves es una decisión muy personal, pero yo en mi caso particular desde luego entraría en bolsa, pensando en el largo plazo de al menos 5-10 años.

Puedes liarte con fondos, acciones, pero si quieres simplificar al máximo un fondo o un ETF del MSCI World es suficientemente bueno y super diversificado.

Saludos y hasta la próxima!