| Sacar dinero en cajero | Pagar con la tarjeta | |||

|---|---|---|---|---|

| € | otras divisas | € | otras divisas | |

| Blackcatcard | 0 (200 €/mes en Unión Europea) | 3% | 0 | 3% |

| N26 | 0 (5/mes) | 1'7% | 0 | 1'7% |

| Wise | 0 (200€ o 2/mes). Luego 0,5 € + 1,75%. | Bajas | 0 | Bajas |

| Revolut | 0 (200€ o 5/mes) | Baja comisión, sobre todo en horario comercial | 0 | Baja comisión, sobre todo en horario comercial |

Si este 2023 viajas al extranjero por trabajo o por placer, fuera de España o fuera de Europa, debes saber que lo más probable que tu banco te esté pegando una buena clavada en comisiones al usar tu tarjeta en el extranjero. Alguno pensará: "solo si saco en el cajero, si pago con la tarjeta, no..."

Apunta: si pagas con la tarjeta en la zona euro es verdad que no te cuesta nada, pero si pagas con ella fuera de la zona euro, claro que pagas: te cobran una comisión por cambio de divisa.

Hoy día la inmensa mayoría de los bancos cobran una comisión al pagar o sacar en cualquier divisa (cualquier moneda diferente al euro), que se llama comisión por cambio de divisa. Así, en un viaje en el que te gastes 1000 ó 2000 euros puedes acabar pagando casi 50 ó 100 solo de comisiones: quizás un día más o menos de vacaciones, o en un viajazo de una familia de diez mil euros las comisiones pueden pasar perfectamente de los 400 euros, una locura.

Si nuestro viaje es a cualquier país de la zona euro, en los principales bancos pagaríamos las siguientes comisiones por sacar de cajero:

| Sacar dinero en cajero en € | Pagar con la tarjeta en € | |

|---|---|---|

| Caixabank | 4'5% (mínimo 4 €) | 0 |

| BBVA | 4,5% (mínimo 3'5 €) | 0 |

| Banco Santander | 0,2% (mínimo 3 €) | 0 |

| Bankia | 4% (mínimo 4€) | 0 |

| ING | 2 € | 0 |

Y si vas a usa tu tarjeta fuera de la zona euro, debes de saber que casi todos los bancos te van a cobrar una comisión por cambio de divisas, aunque solo uses la tarjeta para pagar y no saques del cajero. En mi opinión millones de españoles están engañados y piensan que pagando con la tarjeta fuera de la zona euro es gratis, mentira, lo que pasa es que tu banco no te informa lo que te está cobrando, simplemente suman a lo que pagas su comisión y el total es lo que sale en tus extractos que te ha costado pagar algo. Aquí tienes una lista de esas comisiones por cambio de divisa, que son muy difíciles de encontrar en páginas web o en libros de tarifas:

| Sacar dinero en cajero fuera de la zona euro | Pagar con la tarjeta fuera de la zona euro | |

|---|---|---|

| Caixabank | 4,5% (mínimo 4€) | 3% (mínimo 3€) |

| BBVA | 4,5% (mínimo 3'5€) | 3% |

| Banco Santander | 4'5% (mínimo 3€) | 2,5% (mínimo 1€) |

| Bankia | 4% (mínimo 4€) | 2% |

| ING | 3% | 3% |

Mucha gente piensa que por ejemplo bancos "amables" como ING no cobran estas comisiones, lo que es falso: ING por supuesto que cobra comisiones por sacar dinero en el extranjero del cajero en la zona euro y comisiones por cambio de divisa al sacar dinero o al pagar con la tarjeta fuera de la zona euro.

Lo cierto es que en un mundo cada vez más globalizado y en el que cada vez se viaja más, están surgiendo (neo)bancos que tratan de llenar el hueco que inevitablemente dejan los bancos tradicionales cobrando estas comisiones más propias del siglo XX. Estas empresas empezaron siendo apps de móvil, pero cada vez son más los bancos que ofrecen tarjetas para usar en el extranjero sin comisiones o con comisiones mucho más bajas que los bancos tradicionales.

Recomendaciones para usar tus tarjetas en el extranjero

Hay unas ideas fundamentales que deben quedarte claras:

- Debes entender la diferencia obvia entre usar tu tarjeta en un país europeo con euros frente a cualquier otro del mundo con otra divisa. Por definición tu banco no puede cobrarte una comisión por cambio de divisa si vas a pagar en euros, PERO SI PUEDE COBRARTE POR SACAR DE UN CAJERO EN EUROPA EN EUROS: la primera tabla de arriba.

- En general, suele ser mejor pagar con tarjeta en el extranjero que sacar dinero del cajero y luego pagar con ese dinero, como se ve la tabla de arriba (OJO: esto no vale para los países en los que en el comercio en cuestión te cobran un % extra por pagar con tarjeta, lo que sucede en muchos países).

- A la hora de pagar con tarjeta, pueden darnos la opción de hacerlo en la divisa del país en cuestión o en euros. Quien va a establecer la tasa de cambio va a ser el comercio, y en general la tienda no nos va a hacer mejor cambio que nuestra propia tarjeta, por lo que suele ser preferible elegir la opción de pagar en la moneda local y no en euros. (Esto también vale para compras online donde puedes elegir en euros o en divisa)

- Poco frecuente, pero esto mismo puede suceder en un cajero al sacar dinero: que puede ofrecerte darte él su propio cambio, o darte el cambio oficial (sin decirte cual es): elige por supuesto el oficial (¡hace poco en un cajero que usé fuera de la zona euro su cambio era un 20% peor que el oficial!)

- Si puedes elegir entre usar VISA o MasterCard, si puedes usa la Mastercard: suele hacer mejor cambio de divisa.

- En algunos países, independientemente de la tarjeta que tengas, el cajero que uses te cobrará dinero: esto se llama "surcharge fee" y puede ocurrir tanto con cajeros de bancos como en cajeros "de marca blanca" que no pertenecen a ningún banco.

- Salvo que esté limitada puedes usar o pagar con tu tarjeta de crédito en el extranjero.

Y recuerda la regla número 1 de cualquier viajero avezado: salvo que sea imprescindible o sean solo 20 euros para el taxi de llegada: NUNCA CAMBIES DINERO EN EL AEROPUERTO.

En general llevar el dinero cambiado, o llevarte euros y cambiarlo allí, no es una buena opción. Desconfía de los "NO COMISSIONS", no cobran comisión pero lo que hacen es que te dan un cambio malo, que es otra manera de llevarse ellos dinero de más sin llamarlo comisión.

Mejores tarjetas para viajar al extranjero

Hoy en día si eres una persona que viaja más de una vez al año al extranjero y especialmente si lo haces a países fuera de la zona Euro, compensa sin duda tratar de tener una tarjeta que no cobre comisión en el extranjero o que las minimice al máximo. Te voy a recomendar especialmente las siguientes tarjetas sin comisiones en el extranjero o sin comisiones abusivas, por orden de recomendación:

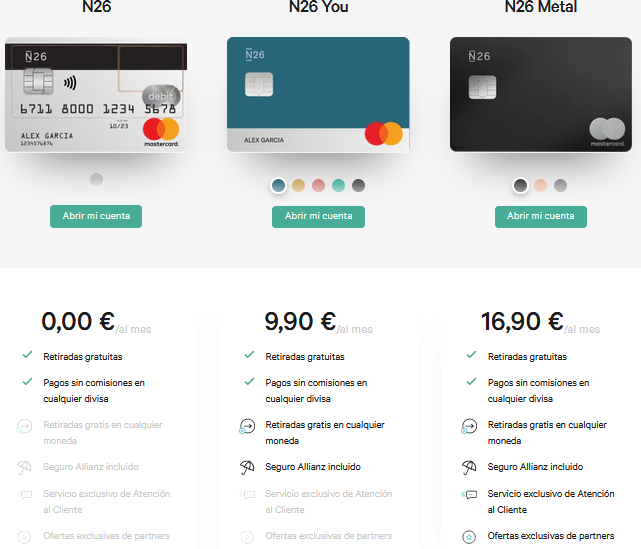

Tarjeta de N26

Es la tarjeta Mastercard de la cuenta corriente de este banco alemán online que está rompiendo la banca en toda Europa. Pero ojo, aunque digo banco alemán, desde el 2019 las cuentas que emite N26 tienen IBAN o código español, por lo que a todos los efectos resulta un banco español más.

En cualquier país con el euro permite sacar dinero de cajeros 3 veces al mes gratis, a partir de la 4ª pagas 2 € por cada una, lo que es fácilmente evitable.

La tarjeta no te cobra nada al pagar con ella en el extranjero en cualquier otra divisa, y solo un 1'7 % al sacar de un cajero (ya hemos visto que la mayoría de los bancos cobran entre el 3 y el 4'5%).

N26 no tiene ninguna comisión, ni de apertura, ni de mantenimiento, ni cobra nada por hacer transferencias. Funciona perfectamente, te avisa en tu móvil en el mismo instante al pagar con ella.

N26 ofrece además tarjetas con más ventajas:

- N26 You que cuesta 9'9 € al mes pero no cobra ninguna comisión por sacar del cajero en divisas, e incluye seguro de viaje (gastos sanitarios, retraso de vuelo y pérdida de equipajes), de coche de alquiler, en caso de accidente en transporte público, y seguro de robo del móvil o de dinero en cajeros.

- Obviando la ventaja que suponen estos seguros, merece la pena tener la N26 You si vas a sacar más de 600 euros al mes en divisas diferentes al euros, porque por debajo de esta cifra te merece la pena pagar el 1'7% que te cobra la tarjeta N26 normal.

- N26 Business: para autónomos y freelancers con cashback o devolución del 0’1% de lo que pagues con la tarjeta.

Aunque es fácil, si quieres puedes ver como abrirte una cuenta y conseguir la tarjeta de N26. ¡Recuerda al abrirla usar el código código pablop9289!

La cuenta multidivisa de Wise viene con una tarjeta de débito Mastercard con la que puedes pagar gratis con las monedas que tengas en tus balances y sacar hasta 200 libras o el equivalente cada 30 días de cajeros. Si cobra comisiones si sacas más de ese importe y si tienes que convertir de una moneda a otra, entre el 0'35% y el 2%.

Vas a poder tener más de 50 divisas o monedas en tu cuenta de Wises.

Wise ha calculado las diferencias entre sus costes y los de los bancos españoles normales:

- pagar 250 euros con su tarjeta de débito en dólares americanos te costaría 1'03 €, con las tarjetas de un banco normal (Bankia, Caixa...) entre 7 y 10 €.

- sacar 250 € al mes en efectivo en dólares , con Transferwise te costaría 1'42 €, con la tarjeta de los principales bancos 11'25 €.

La Cuenta Multidivisa se llama así porque incluye:

- Un número de cuenta y un código BSB para Australia.

- Un número de cuenta y un sort code para Reino Unido.

- Un IBAN europeo.

- Un número de cuenta y un número de ruta para EE.UU.

- Un número de cuenta neozelandés.

Abrir una Cuenta Multidivisa de Wise es gratuito. Ábretela.

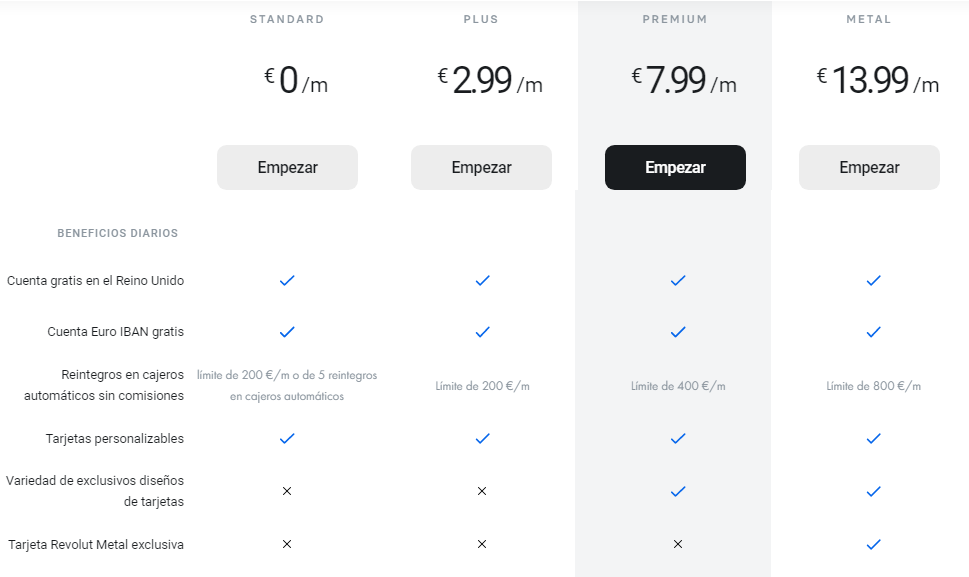

Revolut

Con Revolut Estándar (gratis) puedes sacar hasta 200 € gratuitos en cajeros automáticos. Por encima de esa cifra se te cobrará un 2% de comisión, mínimo 1 euro. Para divisas extranjeras tienes conversiones en más de 30 divisas sin comisiones de lunes a viernes, fuera del horario comercial la comisión es muy baja.

Con Revolut Premium (7'99 € al mes) tienes el doble de reintegro en cajeros automáticos, 400 € al mes. Los cambios de divisas son ilimitados para hasta 30 monedas diferentes.

Con Revolut Metal (13'99 € al mes) el límite de sacar en cajeros se vuelve a doblar, a 800 € al mes. Los cambios de divisas también son ilimitados para hasta 30 monedas diferentes.

Si quieres puedes leer un análisis y opiniones más en profundidad de Revolut.

Tarjetas de MyInvestor

MyInvestor es un banco español ideal para ahorrar e invertir, pero que además ofrece sus tarjetas de débito y de crédito.

Con tu cuenta de MyInvestor puedes solicitar la tarjeta de débito o la de crédito. Las dos son gratuitas. No cobran por emisión, mantenimiento o renovación.

Con ambas tienes 1 retirada de efectivo gratis al mes en cualquier cajero del mundo. Y si tienes tu hipoteca con MyInvestor o más de 3.000 € en productos de inversión, tienes hasta 4 retiradas de efectivo gratis en cualquier cajero. Así teniendo muy poco dinero invertido con ellos tienes una ventaja muy buena.

La tarjeta de crédito te ofrece un sistema de pago aplazado. Pagas a fin de mes sin comisiones ni intereses, o en cómodos plazos a uno de los mejores tipos del mercado (6 % TAE). Puedes elegir la forma de pago que más te convenga en cada momento.

Si quieres puedes leer un análisis muy detallado sobre MyInvestor.

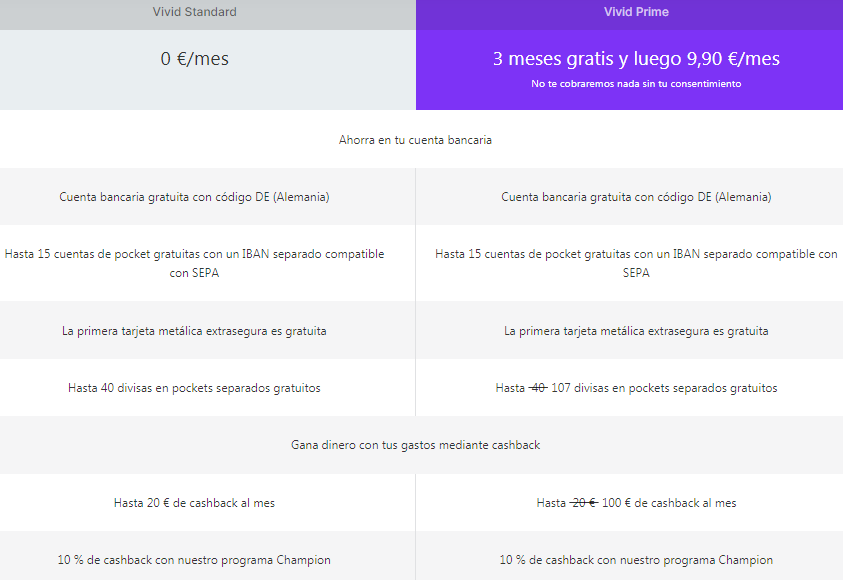

Tarjeta de Vivid Money

Vivid Money es un banco alemán por lo que está protegido hasta 100.000 euros por el Fondo de Garantía de Depósitos alemán. Desde Marzo de 2022 las nuevas cuentas de Vivid tienen IBAN español (empiezan por ES): Hasta entonces el IBAN de sus cuentas era alemán (empezaba por DE) y algunas personas tenían problemas a la hora de cobrar o domiciliar recibos.

Vivid ofrece dos modalidades, la Standard (gratuita) y la Prime.

- Con la opción Standard puedes sacar hasta 200 euros al mes sin pagar ninguna comisión, pero el mínimo de sacar es de 50 €, si es menos te cobran un 3% con un mínimo de 1 €. Por encima de los 200 € te cobran estas mismas tarifas. Para otras divisas tienen buen cambio, te cobran un 0'5% de comisión y su cambio tiene una mark-up rate, pero por ejemplo entre euro y dólar está entre el 0'15 y el 0'3%, de manera que el total que pagas de comisión está por debajo del 1%. Puedes consultar estos cambios de divisa aquí.

- Con Vivid Prime tienes más de 100 monedas sin cambio de divisa y puedes sacar en cajeros cualquier divisa hasta 1000 € al mes. También el mínimo de sacar es de 50 €, si es menos te cobran un 3% con un mínimo de 1 €. Por encima de los 1000 € te cobran estas mismas tarifas. Las comisiones por cambio de divisa son las mismas.

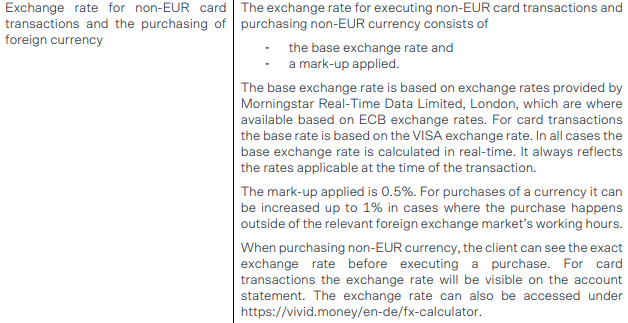

Cambio de divisas

Además, las tarjetas de Vivid tienen cashback, lo que significa que de lo que gastes con ellas te van a devolver una parte. Para Standard el máximo es 20 euros al mes, pero para Prime es hasta 150 €. Tu cashback se almacena en un pocket o subcuenta de recompensas con el que puedes invertir en acciones.

Para que se active del todo tu cuenta y tarjeta de Vivid, una vez que la tengas abierta cárgala o métela un mínimo de 10 euros.

Vivid Standard es gratis, Prime es gratis los primeros 3 meses y luego cuesta 9'99 € al mes.

Otras tarjetas

Las siguientes son opciones peores que las previas, pero con algunas ventajas reseñables respecto a tarjetas normales:

La Tarjeta Crédito ON de Bankia es una opción interesante, permite 2 reintegros al mes sin comisión en cajeros fuera de España. A partir del tercer reintegro mensual la comisión será del 4 %, mínimo 4 €. Puedes conseguirla gratis si te abres una Cuenta ON y tienes un "perfil digital": que des a Bankia tu mail y teléfono y no uses sus oficinas.

La tarjeta de crédito de Wizink tiene la característica de no cobrar ninguna comisión por cambio de divisa, por lo que es una muy buena opción para pagar en efectivo con ella. Si debes saber que no debes usarla para disposición de efectivo a crédito en cajeros nacionales e internacionales, porque por ello te cobrarán un 4'5% (mínimo 4€). Si te sacas esta tarjeta debes saber que viene por defecto con la opción de pagar a crédito con el menor importe mensual posible,pagando intereses claro. Si no necesitas que sea así, cambia esa opción en su app

Abanca es otro banco con una oferta similar, aunque solo para los titulares de la tarjeta NX que tengan entre 12 y 34 años. Esta tarjeta no tiene comisiones y permite sacar dinero fuera de España hasta cinco veces al mes gratis sin cambio de divisa, o pagar sin cambio de divisa las veces quieras.

La tarjeta de crédito Carrefour Pass es otra opción interesante. Es una tarjeta de crédito gratuita que como muchas tiene un tipo de interés alto del 22% (¿de verdad la gente está dispuesta a pagar estos intereses?), pero que puedes evitar pagar si pagas tus compras al día siguiente o al final del mes que la realices. Te va a cobrar solo un 1% por cambio de divisa al pagar con ella, sin mínimo, que a día de hoy es de lo mejorcito que hay. Por supuesto no es para sacar dinero de cajero que te cobrarían un 4%. Otras ventajas es que te va a devolver el 1% de tus compras y el 8% de gasolina en gasolineras de Carrefour.

WeSwap: se trata de una tarjeta prepago y su atención al cliente es floja, no fui capaz de poder conseguir su tarjeta y mi sesión se quedó en stand-by desde hace meses. Permite guardar dinero en ellas en la moneda que tú quieras y cambiarla a otra según las siguientes tarifas: Cambio Inmediato 1'4%, Cambio en 3 días 1'3%, Cambio en 1 semana 1%.

| Sacar dinero en cajero | Pagar con la tarjeta | |||

|---|---|---|---|---|

| € | otras divisas | € | otras divisas | |

| Blackcatcard | 0 (200 €/mes en Unión Europea) | 3% | 0 | 3% |

| N26 | 0 (5/mes) | 1'7% | 0 | 1'7% |

| Wise | 0 (200€ o 2/mes). Luego 0,5 € + 1,75%. | Bajas | 0 | Bajas |

| Revolut | 0 (200€ o 5/mes) | Baja comisión, sobre todo en horario comercial | 0 | Baja comisión, sobre todo en horario comercial |

Bonus 1: Como usar en el extranjero las tarjetas de este artículo

Como este verano me voy de vacaciones fuera de España y fuera de la zona Euro voy a compartir como voy a usar mis tarjetas:

- 1: Primero usaré las tarjetas con las que no me cobren nada por hacer cambio de divisa. Con sus planes gratuitos: N26 sin límite, Monese hasta 2000 € gratis al mes y luego un 2%, Revolut hasta 6000 € me deja transferir antes divisas a un cambio +- real, Vivid me cobrará un 0'5-1%.

- Sacaré de cajero lo menos posible:

- N26 me cobrará un 1'7%

Bonus 2: Los mejores seguros de viaje de las tarjetas

Una de las características más interesantes de estas cuentas y tarjetas es que en sus opciones de pago incluyen seguros médicos internacionales. Es muy probable que contratar las evrsiones Premium o Prime o de pago de la mayoría de estas tarjetas cueste menos que contratar el seguro internacional por tu cuenta, y en este caso disfrutarías también de las ventajas de las opciones de pago.

Tienen seguro de viaje internacional:

- Revolut Prime

- Con Revolut Prime tienes un seguro de viaje de hasta 10 millones de dólares que incluye a tus hijos menos de 18 años. Incluye también cobertura a deportes de invierno.

- Con Revolut Metal además de a tí y a tus hijos incluye a tu esposo/a o "persona conviviente".

- N26:

- N26 You y N26 Metal incluyen una Cobertura médica de hasta 1.000.000 € para ti, tu pareja e hijos en caso de emergencia, incluidas las emergencias dentales, y una Cobertura de viaje Covid que cubre urgencias médicas en el extranjero y gastos de cancelación o interrupción de un viaje debido al Covid.

¡Muy buen artículo! De veras, he estado leyendo tu blog y creo que compartes un buen contenido de calidad. Me sorprende que no tengas más comentarios, buen trabajo.

No te dí las gracias TD, si me lees gracias por tu comentario.

Oye el tuyo tb mola y es muy variado en destinos, qué tal posicionas?

Saludos!

seria interesante tambien, saber tu opinion sobre la tarjeta ViaBuy de MasterCard, ya que ofrece tambien ventajas interesantes y equivalentes a la N26

Hola Jose Manuel,

la verdad es que muy equivalentes no las veo, la ViaBuy cobra:

para pagos en divisas extranjeras, un 2,75 %;

para retiradas de efectivo en cajeros automáticos 5 EUR...

Súmale su cuota única de emisión de 69,90 EUR, y... Sácate la N26.

Parece que su principal ventaja comparativa es que es un invento de ser una tarjeta prepago

de crédito y que tranquilo que no te miran si has sido moroso o no. Pues muy bien.

Saludos!

Hola, yo utilizo para viajar la tarjeta multidivisa de Transferwise. Asociada a una cuenta también de de TW que abres online.

No me cobran nada por tener la cuenta y la tarjeta (MasterCard). A la hora de hacer el cambio me aplica el cambio exacto del momento de la compra más un fee que me parece bastante aceptable.

Como no se menciona en este artículo no sé si es por desconocimiento ó porque comparado con lo que se aporta no es muy interesante. Me gustaría, si es posible, que le pudieses echar un vistazo y confirmarme si es una buena opción que ya uso.

Por cierto, me han gustado mucho tus artículos

Un saludo

Hola José Luis C., la verdad es que si está incluida, Transfer Wise ha cambiado de nombre, desde hace ya unos meses se llama simplemente Wise. Y sí, es muy buena opción. Otro cambio que ha registrado es que, a partir de 3000€ comienzas a pagar intereses (antes era a partir de 17000€)

Saludos

Me gustaría saber cuál de estas tarjeta trabajan con Visa. Al parecer todas estas tarjetas y neobancos trabajan con máster Card.

Hola:

Excelente artículo. Solo una cosita, Vivid ha cambiado y, al tratar de abrir la cuenta desde un número de teléfono en España, te asigna IBAN español.

Ahora la Pass cobra un 3% por el cambio de divisas ><